作者:洞見·安娜貝蘇

存錢是在存保障,省錢是在省風險。

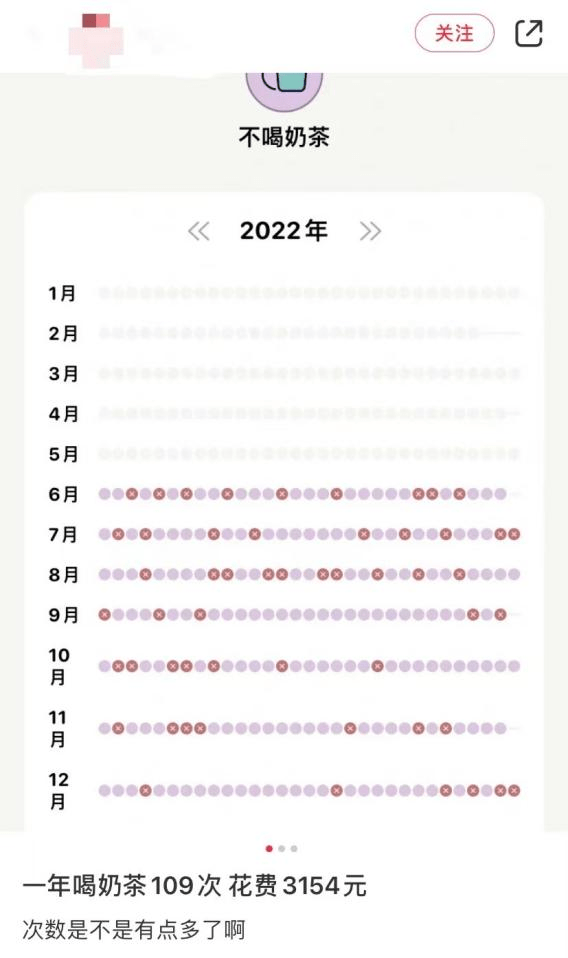

前兩天,在社交平臺上看到一個博主的奶茶費用清單。

數據顯示:去年她喝過的奶茶金額,高達3154元。

一杯不起眼的奶茶,日積月累下來,卻能在不知不覺中掏空你的錢包。

這就是“奶茶效應”。

有網友還算過一筆賬:

以一杯普通品牌的奶茶16元為例,一杯奶茶錢,等于8個雞翅、1.28斤五花肉、8包純牛奶、6包濕紙巾……

你可能沒有想到,一杯奶茶錢,花在日常開銷上,竟能買這么多東西。

奶茶效應之所以令人毫無察覺,最重要的原因是,花的每一筆錢都足夠小,所以幾乎沒有感知。

誠如暢銷書作家大衛·巴赫所講:

錢的問題不在于收入太少,而是開銷太多。

生活中那些吃慣了的小零食,出行的打車費,路邊攤好看卻不實用的小擺件,各種不常用的自動續費會員……

它們并非生活必需品,單次消費不高,但多樣疊加,日積月累,足以在不知不覺中讓你在經濟上“返貧”。

01

諾貝爾經濟學獎得主阿比吉特和埃斯特,是世界級“貧困”專家。

他們通過研究對比發現:人之所以窮,是因為掉入了一個又一個的“消費陷阱”。

辦理各類購物卡,看似優惠,實際上很少使用;

買高檔禮服等雖然很想要但生活中使用頻率很低的東西;

盲目采購,遇上大促或者心情不好時就一味買買買,沒有理智考慮時效性、實用性等問題。

很多人覺得,消費是在犒勞自己。

但實際上,不合理的消費習慣,除了帶給你還不完的賬單外,也會讓你深陷焦慮與恐慌。

豆瓣博主@栗子一獨自在北京工作,每當結束繁瑣的工作回到出租屋,往往已經快十點了。

這是她一天最放松的時候,也是最希望能犒勞自己一下的時候。

于是躺在床上,開始翻看各類購物軟件、促銷信息。

在那些五花八門的消費品的撩撥下,她不知不覺多次點下付款按鈕。

護膚品一下就是兩單;面膜一囤就是10盒,健身卡一買就是兩年……

等她月底拿到賬單時,才發現自己的工資沒有任何結余。

后來她經歷調崗、降薪,這才不得不開始審視過往的消費習慣,做出一些改變。

能做飯就不點外賣,能買平替就不買大牌,購物之前先看庫存。

當她回歸理性消費,囤積的物品少了,手里的存款也變多了。

事實上,買買買只能帶來短期的快感,緊跟著而來的是缺錢的緊迫感,無法自控的自責感。

而真正的有錢人,在消費上比誰都摳門,在存錢上比誰都熱情。

《鄰家的百萬富翁》一書中有個數據:

80%以上的富翁,都是白手起家的富一代,幾乎都是靠個人工作與勤儉自律走上財富自由之路的。

扎克伯格一年到頭只穿T恤牛仔褲;比爾·蓋茨多年來始終開著二手車;臺塑集團王永慶一條毛巾用了27年……

真正的富人思維,是控制自己的消費欲。

不停消耗金錢,也等于讓渡了生活的掌控權。

把錢緊緊攥在自己手里,才算真正掌控了自己的人生。

02

《富人的28個理財習慣》中有句話我頗為認同:

掙錢就像賽跑,要想參加賽跑,就得有賽跑的資格,比如鞋子、體力等。

什么是賽跑的資格?

首先得有一筆儲蓄。

對大部分人來說,錢,真的是一點點存出來的。

當你擁有的積蓄越多,生活的機會就越多,選擇的空間也就更大。

作家臨公子曾說過自己的故事。

他大學時在培訓機構兼職打工,平時自己也有意識地存錢。

后來他利用這筆錢先考了個H3C網絡工程師認證,再報了個嵌入式linux開發培訓。

實習時,這些技能都成為他簡歷上的加分項,他得到了很好的實習機會。

而找工作時,這段實習經歷又成為另外一個加分項,最終讓他很順利地拿到幾家上市互聯網公司的offer。

臨公子感嘆道:很多時候,金錢的優勢是不斷累積擴大的。

某個行為或許沒有立竿見影地改變現狀,可在長期積累下,它讓你先得到了A,再得到B,接著得到C……

機會是層層嵌套的,打開一扇門,你才能拿到下一扇門的鑰匙。

儲蓄就是這第一道門。

被TED邀請去做演講的女孩孫玲,出生在湖南一個農村,家境貧寒,早早到了社會去討生活。

那些年她工資微薄,但她極其摳門,吃飯一天不超過五元錢,幾年都沒買過一件新衣服。

后來,她把自己的存的三萬元錢拿去報了三期編程課,課程結束后,她離開工廠去深圳找了一份程序員的工作。

當上程序員后,她深感自己英語能力嚴重不足,開始分期付款學習英語。

隨著她的編程、英語能力逐步提升,她又開始瘋狂存錢攢學費,最終如愿進入美國一所大學學習計算機科學。

幾年后,她坐進了谷歌的紐約辦公室,成為EPAM一名程序員。

其實最開始,孫玲不過是少買一條裙子、少吃一頓飯而已,可日積月累下,她與別人的差距被悄悄拉開了。

主持人楊瀾曾說:

幸福的生活不會從天而降,學會儲蓄才能擁有養足未來的資本。

存錢,是為將來謀劃的遠見和智慧。

當你有了一定的原始積累,你渴望實現的愿望,才有可能成為現實。

03

作家連岳講過這么一個觀點:

“儲蓄是窮人思維,消費才是富人思維,這可能是近年來最毀人的謬論。信了,你的財命也就死了。”

大多數人意識不到,每個人一生的收入是有上限的。

從這個角度思考,存錢的問題就從“這個月花完了下個月還有”,變成“一生只有多少錢,多花一元就少一元”。

過度消費,純粹是為滿足欲望而把錢扔到了水里。

該省的錢要省,該存的錢一定要存,才是成年人最大的自律。

分享幾個小建議,給一直存不下錢的人:

1. 購買前深思熟慮

《極簡生活》一書中,提供了一個購物標準,就是在買東西之前問自己3個問題:

我是否真的需要它?我使用它的頻率是多少?我現有的物品中,是否有東西可以替代它?

想清楚這幾個問題,能幫你省下許多不必要的開支。

2. 買品質更好的東西

想想生活中的你有沒有這樣的情況:

商場打折時買下好幾件衣服,事后才發現“好像并不適合我”;

被天花亂墜的廣告吸引,買了很多功能相同的化妝品;

相比買來就被擱置,謹慎選擇,買品質更好的東西,才是更理性的做法。

3. 錢花在刀刃上

企業家陳嘉庚曾說:該花的錢千千萬萬都要花,不該花的錢一分一厘都要省。

沖動消費能省則省,投資自己的錢一定要花。

把錢花在能創造新價值的地方,才能保證未來的發展。

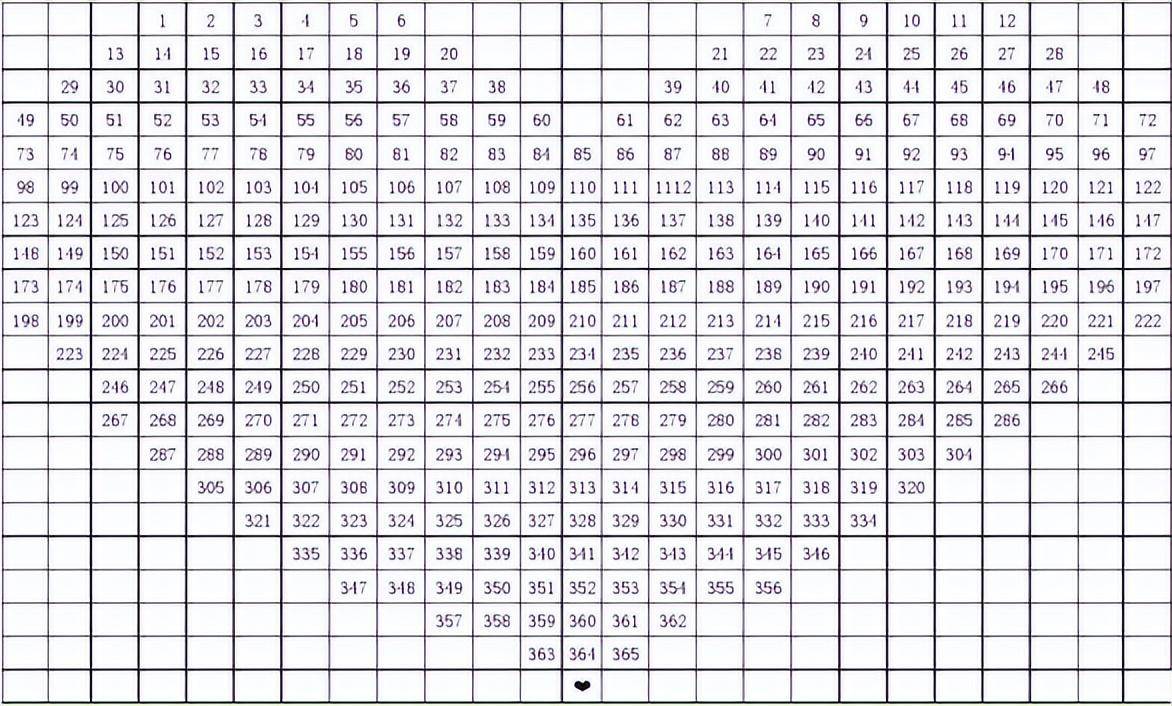

4. 365存錢法,爭做存錢達人

推薦你一個有趣的存錢方法——365存錢法。

每天挑1——365中的一個數字來存一筆錢,存了多少,就勾掉下圖中對應的數字。

比如:存了10元,就勾掉數字10。

這一年中,每天存的錢數不重復。

當你填滿數字后,一年下來就能存下66795元。

▽

巴爾扎克曾說:

對于浪費的人,金錢是圓的,可是對于節儉的人,金錢是扁平的,是可以一塊塊堆積起來的。

存錢是在存保障,省錢是在省風險。

比起消費的快感,存款帶來的安全感更踏實長久。

畢竟,只有一筆可觀的積蓄,才能從本質上改變生活,幫你渡過一個又一個難關。