李嘉誠突然拋出一顆“深水炸彈”。

實際上,長江實業(yè)近年來一直有“向香港樓市投放深水炸彈”的舉動。有分析人士指出,此次大幅折價拋售的原因或許是,長實想減倉回收資金,可能會有其他投資回報率跑贏房地產。

另外,匯豐中國對A股及人民幣匯率的最新觀點引市場關注。8月4日,匯豐環(huán)球私人銀行及財富管理中國首席投資總監(jiān)匡正發(fā)布觀點稱,預期2023年A股盈利增速有望達到20%以上。未來一段時間內降準依然可期。

李嘉誠折價拋售

近日,李嘉誠“7折”拋售樓市的消息,引發(fā)香港地產圈關注。

值得注意的是,此一價格較周邊的二手房便宜了三成,甚至回到了7年前的價格水平。平均來看,“親海駅II”首批132戶折實呎價約為14997港元,或為2016年后香港市區(qū)最低的新盤項目。

有業(yè)內人士表示,“親海駅II”價單猶如“炸彈”擊穿二手房業(yè)主心理防線,或將對二手市場價格造成沖擊。

需要指出的是,雖然油塘地處九龍,但距離香港島只有一站地鐵,有香港市民認為,“這是以屯門的價格買靠近港島的海景房”。因此,這個樓盤吸引了全香港甚至內地的目光。

對比近年來該區(qū)域新上市的樓盤,“親海駅II”價格優(yōu)勢較大。例如,2022年,由保利置業(yè)及尚嘉控股合作的油塘高超道朗譽,首批128戶,折實平均呎價17938元;2020年,由五礦地產開發(fā)的油塘崇信街蔚藍東岸,首批138戶,折實平均呎價17688元,均較“親海駅II”平均售價高出約15%。

“平爆價”是長江實業(yè)執(zhí)行董事趙國雄用于形容這一新樓盤的詞匯,他表示,希望該批樓盤可幫助市民上車或換樓及改善居住環(huán)境,發(fā)展商有責任以“不用賺盡,不用賺多”的態(tài)度解決市民住屋問題。

長實集團主席李澤鉅當天也表示,“親海駅II”的定價確實具有吸引力,相當于7年前的樓價,所以被媒體形容為“炸彈”般震撼。

長江實業(yè)營業(yè)部首席經理郭子威表示,“親海駅II”項目最快本周六收票,同日對外開放示范單位。該公司營業(yè)經理陳詠慈表示,項目最快月內開售。

具體看來,“親海駅II”首批132戶,實用面積為210至718平方呎(約合19.5-66.7平米),包括開放式至三房戶型,其中,開放式占22戶、一房43戶、兩房52戶、三房15戶,單位售價為353.6萬至1375.7萬港元。

為何折價拋售?

實際上,長江實業(yè)近年來一直有“向香港樓市投放深水炸彈”的舉動。

例如,今年3月開價的屯門飛揚第2期,當時推出的首批單位,折實呎價由11042至13972港元,最低呎價創(chuàng)周圍片區(qū)3年新盤新低,被形容為“深水炸彈價”。

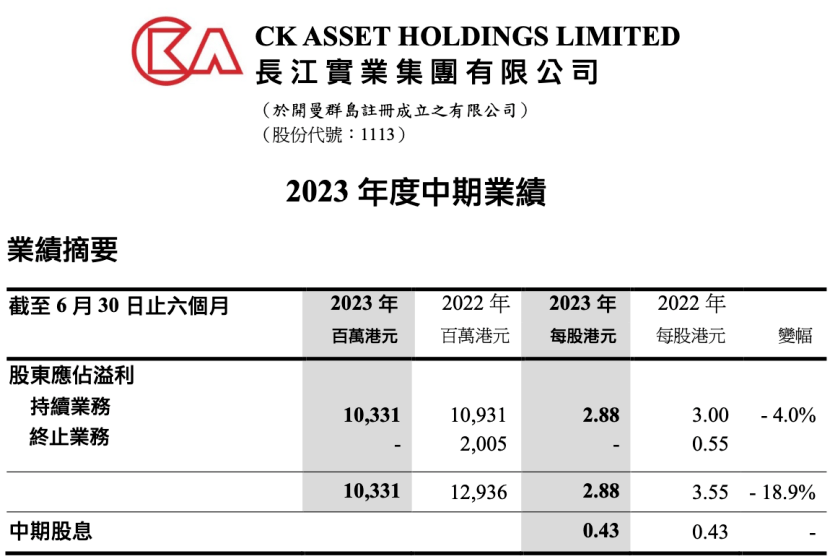

這一新樓盤刷屏的同時,長江實業(yè)集團于8月3日披露了2023年中期業(yè)績報告。中報顯示,今年上半年,集團已確認的物業(yè)銷售收入為82.46億港元,同比減少59.6%;收益為35.3億港元,同比減少56.2%。

中報顯示,截至2023年6月30日,長江實業(yè)集團未經審核的持續(xù)業(yè)務股東應占溢利為103億港元,同比減少20.14%;每股盈利2.88港元,同比下滑18.9%;每股中期股息0.43港元。

截至報告期末,長實集團已簽訂合同但尚未確認的物業(yè)銷售總額為148.2億港元,擁有可開發(fā)土地儲備約7600萬平方呎。

有分析人士指出,此次大幅折價拋售的原因或許是,長江實業(yè)想減倉回收資金,可能會有其他投資回報率跑贏房地產。

在長江實業(yè)業(yè)績發(fā)布會上,長江實業(yè)集團主席李澤鉅表示,集團的多元化業(yè)務讓集團有能力應付逆境和風浪,業(yè)務多元化使集團能夠在周期性的波動中維持穩(wěn)定的財務表現。事實上,雞蛋勿全放同一個籃子里,是一個基本的投資原則。

關于香港房地產市場的最新展望,李澤鉅表示,與三年前相比,現時利率下跌的可能性較高,走勢較為明確。地價亦已跌至接近政府的成本價,與前幾年比,地價進一步下跌的可能性較低。

匯豐最新發(fā)聲

8月4日,匯豐環(huán)球私人銀行及財富管理中國首席投資總監(jiān)匡正發(fā)布觀點稱,二季度中國國內生產總值同比增長6.3%,增速數值可觀,環(huán)比增長有所改善,但考慮到低基數效應,增速不及市場預期,不過積極信號在于已走過經濟周期底部。

在進入7月后,積極的政策信號正不斷累積。匡正認為,7月以來,包括財政、貨幣、地產和消費領域的各項穩(wěn)增長舉措支持了中國經濟的溫和復蘇。

同時,貨幣政策也將發(fā)力支持經濟復蘇。對此,匡正表示,最近一次降準發(fā)生在今年3月末,回顧2010年以來的降準操作,在同一輪寬貨幣周期中的兩次降準間隔往往不超過四個月,這可能意味著,未來一段時間內降準依然可期。

對于中國股市,匡正認為,隨著當前對經濟增長已經有了合理客觀預期,A股盈利增速預期進一步下修概率下降,預期2023年A股盈利增速有望達到20%以上。

短期來看,匡正認為,中國股市反彈的階段性潛力可以參考去年兩次政策環(huán)境變動所帶來的上漲行情;中期來看,市場關注將會回歸到對政策的落地程度,以及實體經濟企業(yè)盈利預期的改善,這些因素將會主導市場動能的延續(xù)。

展望人民幣匯率走勢,匡正表示,7月以來,隨著美元政策利率預期見頂與全球風險偏好的改善,助推了美元指數回落,給人民幣上升提供了支撐。隨著中國經濟在綜合政策發(fā)力下持續(xù)溫和復蘇,未來數月人民幣有望緩慢小幅升值。