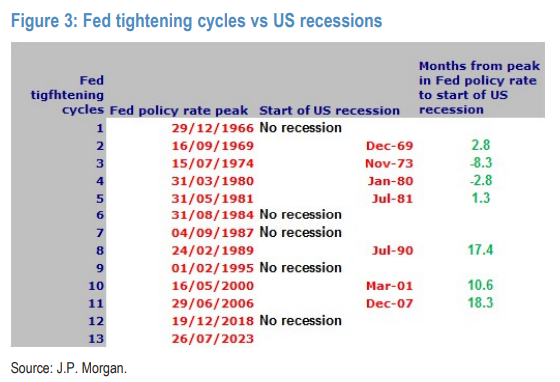

摩根大通指出,在過去12次美聯(lián)儲加息周期中,有7次緊隨或伴隨著經(jīng)濟衰退;在這7次加息周期中,衰退平均在最后一次加息后的5-6個月開始。

加息周期結(jié)束之后,美國經(jīng)濟會衰退嗎?市場將如何表現(xiàn)?

在上月底美聯(lián)儲議息會議后的新聞發(fā)布會上,美聯(lián)儲主席鮑威爾表示,當(dāng)前的利率已經(jīng)達到了限制性水平,但加息的全部影響還未顯現(xiàn),因此預(yù)計高息將維持較長時間,年內(nèi)不會降息。

鮑威爾還提到,如果有數(shù)據(jù)支撐,美聯(lián)儲可能將再次加息。

不過,由于近期美國經(jīng)濟數(shù)據(jù)表現(xiàn)溫和,市場大部分仍預(yù)計美聯(lián)儲9月“最后一加”概率不高。

但無論9月加息與否,市場已基本確定高息將維持一段時間。隨著加息影響逐漸顯現(xiàn),一些經(jīng)濟學(xué)家預(yù)計美國經(jīng)濟將陷入衰退。

在本月的一篇報告中,摩根大通全球市場戰(zhàn)略MD Nikolaos Panigirtzoglou等人回顧了過去美聯(lián)儲加息周期并指出,在過去12次美聯(lián)儲加息周期中,有7次緊隨或伴隨著經(jīng)濟衰退;在這7次加息周期中,衰退平均在最后一次加息后的5-6個月開始。

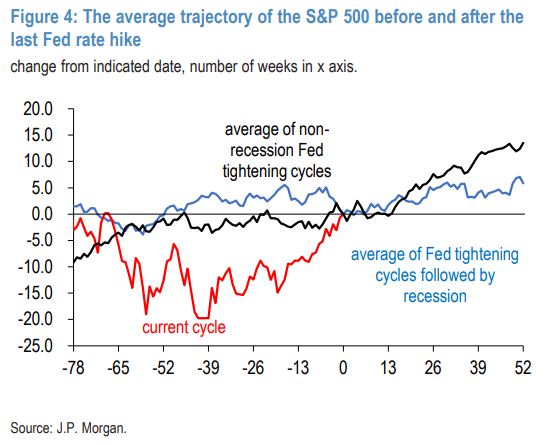

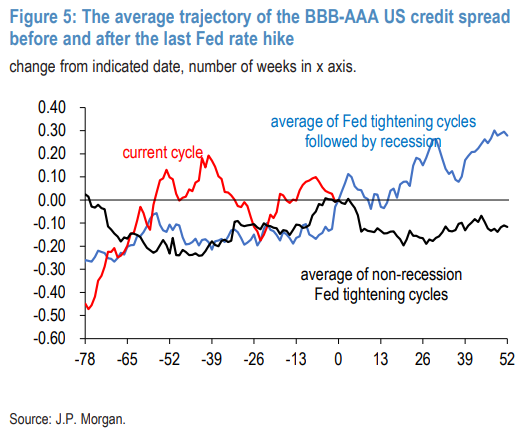

摩根大通發(fā)現(xiàn),最后一次加息前夕以及之后,股票和信貸將會在經(jīng)濟衰退的背景下面臨壓力,而在非經(jīng)濟衰退的背景下大幅上漲;美元的情況正好相反:在衰退背景下上漲,非衰退背景下下跌。

相比之下,債券的表現(xiàn)則沒有差別,無論是在衰退還是非衰退背景下,最后一次加息都能令美債收益率下降,曲線變陡;同時,在衰退背景下,收益率曲線的變化看起來更加明顯。

美股、信用利差:承壓震蕩

為了對比加息造成的衰退對資產(chǎn)造成的影響,摩根大通觀察了標普500、BBB-AAA信用利差、10年期美債收益率、10Y2Y收益率曲線以及美元貿(mào)易加權(quán)指數(shù)在緊縮結(jié)束前一年半和結(jié)束后一年的變化,結(jié)果如下:

主要差異出現(xiàn)在最后一次美聯(lián)儲加息附近以及之后。

在最后一次加息之前,不論是股票還是信用,總體而言都相對平緩,但在最后一次加息之后,它們往往面臨壓力。而在非經(jīng)濟衰退的背景下,它們會大幅上漲。

下圖還顯示,與以前的美聯(lián)儲緊縮周期的平均模式相比,當(dāng)前周期的股票和信用過去一年半表現(xiàn)更為多樣化,但盡管存在這種變化,在考慮了經(jīng)濟衰退的因素后,股票和信用相對于一年半前的水平實際上變化不大。

美元:衰退上漲

類似地,美元在最后一次加息之后的走勢也有所不同,衰退的背景下美元上漲,非衰退的背景下美元下跌:

與股票和信用類似,在過去一年半內(nèi),美元的波動性較以前的美聯(lián)儲緊縮周期更大,但在考慮了經(jīng)濟衰退的因素后,美元相對于一年前實際上變化不大。

債券:與衰退關(guān)系不大

相比之下,不論是否衰退,緊縮政策對債券方面的影響區(qū)別不大:

在經(jīng)濟衰退和非經(jīng)濟衰退的美聯(lián)儲緊縮背景下,債券的模式看起來相當(dāng)相似,在最后一次美聯(lián)儲加息之前和之后都如此。

美國國債收益率在最后一次美聯(lián)儲加息之前上升,曲線變平,而在最后一次美聯(lián)儲加息之后收益率下降,曲線變陡。盡管如此,曲線平坦化/陡峭化看起來在與經(jīng)濟衰退相關(guān)的美聯(lián)儲緊縮周期中比非經(jīng)濟衰退緊縮周期更為明顯。

新增貸款:疲軟指向衰退

貸款方面,摩根大通指出,在加息周期中,新增貸款的疲軟更可能意味著衰退將出現(xiàn):

雖然貸款崩潰和衰退往往一同或前后發(fā)生,但在沒有引發(fā)衰退的加息周期中,貸款崩潰也沒有發(fā)生。

下圖顯示了聯(lián)邦儲備系統(tǒng)H.8報告中所有銀行貸款存量的3個月年化變化,同時還包括1973年之前家庭和企業(yè)債務(wù)存量的數(shù)據(jù)。紅色豎線描繪了沒有隨之發(fā)生經(jīng)濟衰退的緊縮周期中的最后一次加息。

這張圖片表明,在美聯(lián)儲收緊周期的最后一次加息后,貸款增長幾乎沒有受到影響,衰退也沒有發(fā)生。鑒于美國信貸創(chuàng)造疲軟,這意味著美聯(lián)儲當(dāng)前緊縮周期之后出現(xiàn)衰退的可能性更大。

總體而言,摩根大通以上的歷史分析顯示:過去12次美聯(lián)儲緊縮周期中,有7次緊隨或伴隨著經(jīng)濟衰退。在這7次美聯(lián)儲緊縮周期中,美國的經(jīng)濟衰退平均在最后一次美聯(lián)儲加息后的5-6個月內(nèi)開始。

對于股票、信貸和美元而言,主要區(qū)別出現(xiàn)在最后一次美聯(lián)儲加息之后,而不是之前。相比之下,債券方面沒有差別:無論美聯(lián)儲緊縮周期是否緊跟或伴隨經(jīng)濟衰退,債券收益率在最后一次美聯(lián)儲加息后下降,收益率曲線變陡。