市場震蕩之時,有一個板塊每天都有強勢股出現,屢屢擔當推高指數的關鍵角色——被稱為“牛市旗手”的券商。

復盤A股歷次大牛市,2005~2007年、2013~2015年、2019年初,先于大盤上證指數發動上漲行情的都是券商板塊。

因此,7.24會議罕見提出“活躍資本市場、提振投資者信心”的指示后,資金不約而同選擇了券商板塊作為第一突破口。最近央媒也加入了宣傳造勢的隊列,提出:促消費,要從股市造富開始。

圖表:上證指數VS證券公司指數

來源:wind,截至2023.08.03

01 輪轉的龍頭,鐵打的貝塔!券商ETF基金賺錢效應顯著

實際上,券商板塊本輪反彈行情自4月底第一次發動,期間也有過回調,領漲龍頭不斷輪動,從$中國銀河(13.610, 0.35, 2.64%)(SH601881)$,到$首創證券(20.080, 1.83, 10.03%)(SH601136)$、$太平洋(4.560, 0.11, 2.47%)(SH601099)$、財達證券(9.830, 0.08, 0.82%),再到現在的國聯證券(11.650, 1.06, 10.01%),板塊整體持續呈現出較強的貝塔行情。

板塊的貝塔行情反映在相關指數及ETF的走勢上。6月底至今,券商ETF基金(515010.SH)二級市場價格累計漲超20%,賺錢效應顯著。(二級市場價格不代表實際基金凈值變動)

來源:wind,券商ETF基金二級市場日K走勢

不少資金都選擇借道ETF抄底券商板塊。因為ETF具有資金成本低、流動性好等優勢,省時、省錢又省力,是個人投資者參與板塊布局的好工具,持倉透明,分散單一個股風險,同時二級市場靈活交易,且賣出免印花稅,盤中波動較大時可做高拋低吸。

02 復盤歷次券商大行情,政策轉向是關鍵?

復盤2012年、2018年及2020年三次券商板塊具有明顯超額收益的行情,發現:三輪行情均受益于利好政策出臺促進券商板塊估值提升,持續的政策紅利堆積驅動板塊行情延續。因此,政策風向的反轉期是配置券商股的良好時機。

本輪券商政策端風向來得猝不及防。前腳還在金融反腐、降費,7.24會議口風馬上從“維護資本市場平穩運行”轉為“活躍資本市場”。

隨后證監會年中會議又提出“要從投資端、融資端、交易端等方面綜合施策,協同發力”,落實“活躍資本市場,提振投資者信心”。

對此,數位券商首席經濟學家、分析師積極建言:北交所準入門檻可以適當下調;逐步開放外資準入;加大力度引入中長期資金;甚至呼吁進一步降低印花稅和實行A股T+0交易機制……

7月28日,中金所重磅發布實施“長風計劃”,吸引中長期資金入市。種種跡象顯示出,在政策端,“活躍資本市場”的執行節奏超預期提速,增量資金有望打破市場結構性博弈、指數難突破的僵局。

此外,央媒《經濟日報》及多家機構也持續發聲,提到:股市財富效應對提升居民消費能力的作用。

參考美國股市產生的“財富效應”對居民消費的正向作用,引導居民進行權益資產配置進而提升消費意愿和消費能力,可謂一舉多得,的確可以成為國內經濟弱復蘇背景下的可選路徑之一。

來源:經濟日報報道

03 還能買嗎?選個股還是選ETF?

即便是連續上漲,券商板塊只是從地板上剛剛爬起。從估值、業績、重組等維度來看,上漲空間猶存,目前處于政策轉向帶來的拉估值階段,仍然是左側布局機會。

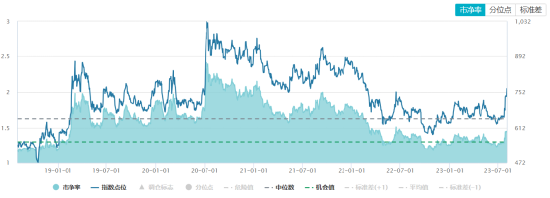

截至8月3日,中證全指證券公司指數(765.349, 25.50, 3.45%)市凈率(PB)才僅僅1.45倍,位于過去10年21.05%分位數,位于過去5年的37.06%分位數。證券指數在過去10年和5年的最高市凈率分別為5.0x和2.25x。

來源:證券公司指數市凈率,截至2023.08.03

中信證券(24.430, 0.58, 2.43%)認為,2009年以來的歷次市場見頂、見底,券商指數均是領先見頂、見底,同一賽道下的股票可不一定都能跑贏賽道指數。券商ETF基金,相比個股,的確是不錯的布局工具。

招商證券(15.250, 0.37, 2.49%)最新研報表示:當前券商板塊資金低配與行業景氣度回升錯配,未能反應證券行業政策支持力度加大、景氣度回升、基本面向好的局面。券商板塊Q2持倉占比環比下滑0.24pct 至0.37%,距離標配3.57%還有很大距離。

個股方面倉位低配程度不一,東方財富(16.920, 0.75, 4.64%)持倉比例環比下降0.25pct 至0.09%;中信證券持倉比例環比基本持平為0.09%;華泰證券(17.080, 0.49, 2.95%)重倉比例回升0.04pct 至0.12%;中信證券、華泰證券低配比例分別為0.38%、0.07%。

普通個人投資者如果對個股選股、擇時沒有把握,不妨通過券商ETF基金(515010.SH)整體把握板塊底部貝塔的機會,分散個股風險,資金占用成本小,且交易靈活,費率低(免印花稅)。

風險提示:以上僅作為服務信息,觀點僅供參考。提及個股不作為推薦,不作為投資依據。市場有風險 ,投資需謹慎。上述基金風險等級為R4,具體風險評級結果以基金管理人和銷售機構提供的評級結果為準。上述基金為股票基金,其預期風險和預期收益高于混合基金、債券基金與貨幣市場基金。指數基金可能出現跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌或違約等風險。此外,ETF產品特定風險還包括:標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險等。投資人應當認真閱讀法律文件,判斷是否和自身風險承受能力相適應。基金管理人不保證盈利,也不保證最低收益。