聲明:本文來自于微信公眾號 盒飯財經(jīng)(ID:daxiongfan),作者: 溫不涼,授權(quán)轉(zhuǎn)載發(fā)布。

討好每一方使用者,才能有效地壯大市場規(guī)模。

在眾大廠逆勢增長的同時,美團(tuán)的虧損有些顯眼。

阿里第四財季虧損76.63億元,如果剔除一次性的罰款,利潤則是105.65億元,同比增長48%。京東Q1財報顯示,歸屬于普通股股東的凈利潤為36億元,去年同期為11億元。拼多多Q1財報顯示,歸屬于普通股股東的凈虧損為人民幣18.903億元,凈虧損大幅收窄。

財報數(shù)據(jù)下,復(fù)蘇和增長成為關(guān)鍵。

與此同時,美團(tuán)卻在虧損。財報顯示,2021年Q1凈虧損48.5億元,去年同期虧損15.78億元。

“美團(tuán)會虧?”“最不可能虧損的公司竟然虧損了?”面對這一數(shù)據(jù),網(wǎng)友對比后,對美團(tuán)的虧損表示匪夷所思。違背常理的虧損背后,是美團(tuán)的兩難,也是本地生活服務(wù)電商這一賽道,所要經(jīng)歷的蛻變期。

")

成本之重

又到財報季,各大互聯(lián)網(wǎng)大廠先后發(fā)布了財報。

5月13日,阿里發(fā)布2021財年第四財季及全年財報。財報顯示,阿里第四財季經(jīng)營虧損為76.63億元,剔除一次性的罰款,阿里巴巴的經(jīng)營利潤為105.65億元,同比增長48%。

5月19日,京東發(fā)布2021年Q1財報。數(shù)據(jù)顯示,京東集團(tuán)凈收入為2032億元,同比增長39%。同時,歸屬于普通股股東的凈利潤為36億元,去年同期為11億元。

5月26日,拼多多發(fā)布了Q1財報。數(shù)據(jù)顯示,一季度營收221.67億元人民幣,同比增長239%。非通用會計準(zhǔn)則下,拼多多一季度歸屬于普通股股東的凈虧損為人民幣18.903億元,對比去年同期凈虧損為人民幣31.696億元,凈虧損大幅收窄。

兩天后,美團(tuán)發(fā)布了Q1財報。財報顯示,2021年Q1營收370.2億元,去年同期167.54億元;凈虧損48.5億元,去年同期虧損15.78億元;經(jīng)調(diào)整凈虧損38.92億元,去年同期虧2.16億元。

但總額虧損的背后,是總收入和如餐飲外賣、到店、酒旅部分業(yè)務(wù)的增長。

財報顯示,總收入由2020年Q1的168億人民幣增加120.9%至2021年Q1的370億人民幣。業(yè)務(wù)方面,第一季度餐飲外賣業(yè)務(wù)交易金額1427億元,同比增99.6%。餐飲外賣以及到店、酒店及旅游分部于2021年第一季度錄得卓越增長,實現(xiàn)總經(jīng)營溢利39億元,較2020年第一季度的6億元有所增長。

天風(fēng)證券相關(guān)研報統(tǒng)計總結(jié):餐飲外賣業(yè)務(wù)方面,訂單量提升帶來大幅增長,客單價略下滑。2021Q1美團(tuán)餐飲外賣業(yè)務(wù)實現(xiàn)營收205.75億元,同比增長116.8%,其中傭金/營銷/其他收入183.7/21.9/0.13億元,同比+115%/+138%/73%。主要由于訂單量增加帶來傭金收入增長,同時由于使用在線營銷服務(wù)的活躍商家數(shù)量上升帶來營銷服務(wù)收入增長。

到店、酒店及旅游:疫情之后迎來復(fù)蘇。2021Q1到店、酒旅業(yè)務(wù)實現(xiàn)營收65.84億元,同比增長112.7%。

虧損來自成本擴(kuò)大。

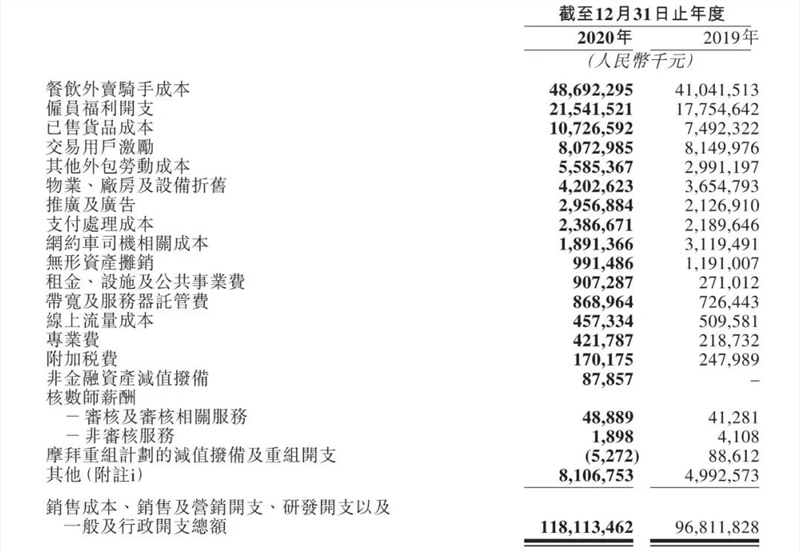

從成本及開支來看,銷售成本、銷售及營銷開始、研發(fā)開支占據(jù)了前三。其中銷售成本占80.5%。

財報中,針對這一問題寫到:我們的銷售成本由2020年第一季度的人民幣116億元增加158.0%至2021年同期的人民幣298億元,而占收入的百分比由69.0%同比增加11.5個百分點至80.5%。該金額及占總收入百分比增加乃主要由于隨著訂單量增加而引起的餐飲外賣騎手成本增加以及持續(xù)投資零售業(yè)務(wù)及其他新業(yè)務(wù)。

財報發(fā)布不久,美團(tuán)董事長兼首席執(zhí)行官王興、高級副總裁兼首席財務(wù)官陳少暉出席財報電話會議,解讀財報要點并回答分析師的提問。

會上,陳少暉在回答分析師提出費率問題時,提到:送餐費用是我們成本的大頭,有時候我們向商戶收的費用都沒法覆蓋配送成本。比如第一季度,每單利潤是0.38元。而實際上那些由美團(tuán)完成配送的訂單仍沒有收支平衡。

微利

美團(tuán)外賣的變現(xiàn)率,即平臺從單位交易額中獲取的收入,主要依靠交易額抽成,這個交易額本季度也僅14.4%,從近三年的漲幅與外界商戶的反應(yīng)看,這個比例可能正接近天花板。

5月初,美團(tuán)外賣、餓了么不約而同地開始推行一種新的費率模式。新模式下,技術(shù)服務(wù)費(傭金)和配送服務(wù)費將分開計算,配送服務(wù)費只在商家選擇平臺配送時才會產(chǎn)生,且隨時段、距離和單價三個因素變化。

而過去,外賣行業(yè)的傭金費率根據(jù)不同地域收取固定的費率,如過去的南京在20%。

新費率把把餐飲商家繳納的傭金拆成了技術(shù)服務(wù)費、履約服務(wù)費兩個部分。其中,技術(shù)服務(wù)費的構(gòu)成,主要包括商家信息展示服務(wù)、交易服務(wù)、IT運維等服務(wù)費用,按固定比例收取傭金,費率為6%。

履約服務(wù)費是其中的重點,據(jù)了解,這部分費用,會受訂單價格、配送距離、配送時段影響而動態(tài)變化,實行階梯式的計費,配送距離越遠(yuǎn)、訂單價格越高,費用就高,反之則低。

以南京3公里內(nèi)的部分商家訂單為例,對比20、30、40、50不同的客單價,發(fā)現(xiàn)調(diào)整后有所降低。20元客單價的降低了2.5%,30元客單價的降低了11.7%,40元客單價的降低了8.7%,50元客單價的降低了8%。

與之前固定的費率模式相比,這一新的費率模式被稱之為“費率透明化改革”。

然而,這些數(shù)據(jù)如0.38元一單的微利,與外界高喊的高費率、高傭金,有著明顯的差距。

錢去哪了?

2020年年報顯示,將開始按照性質(zhì)劃分后,餐飲外賣騎手的成本牢牢占據(jù)第一的位置。遠(yuǎn)超雇員福利開支、已售貨品成本、交易用戶激勵和其他外包勞動成本。外賣騎手成本占傭金收入的八成。

數(shù)據(jù)顯示,截至2020年末,數(shù)百萬計的外賣騎手通過美團(tuán)平臺增收。

“在每個城市,技術(shù)服務(wù)費都是固定的,包括信息費用和交易費用。而我們的送餐服務(wù)費將覆蓋送餐成本,其中包括騎手的培訓(xùn)和管理等,其費用的多少與訂單價值、送餐距離、送餐時間有關(guān)。調(diào)整后的費率模式將逐漸推進(jìn)到其他城市。” 陳少暉在財報電話會議中說到。

外賣不是一門容易的生意

疫情之下,國外的外賣消費快速增長。

來自美國、英國、丹麥等多國,不少頂級米其林餐廳傳出破產(chǎn)關(guān)門的消息,外賣成為他們的救命稻草。

在外賣量增加,堂食減少的情況下,矛盾出現(xiàn)了。

DoorDash、Uber Eats、Postmates和GrubHub等外賣巨頭訂單暴增背后,商家的危機(jī)卻未真正得到拯救。于是,商家們走上了街頭,吶喊呼吁,換來一份立即生效的限價令:在緊急狀態(tài)時期,第三方服務(wù)機(jī)構(gòu)提供餐飲外賣的費用上限為15%。

據(jù)了解,國外外賣平臺抽成在30%-40%之間。

而后,在商家勝訴后,問題也出現(xiàn)了。

市場份額占據(jù)32%的Uber Eats,在一封電郵中告訴顧客,它將終止對該市金銀島附近的服務(wù)。

當(dāng)時,GrubHub占據(jù)了市場份額的24%,他的CEO馬特·馬羅尼表示:盡管公司投入成本較大,但是沒有虧損。預(yù)計本季度扣除費用后的收益為500萬美元,較去年同期下降90%。

同樣,印度餐廳老板們,不滿Zomato和Uber Eats,曾在Twitter上發(fā)起了退出外賣平臺的抗議活動。外賣平臺和商家之間的問題一直存在。

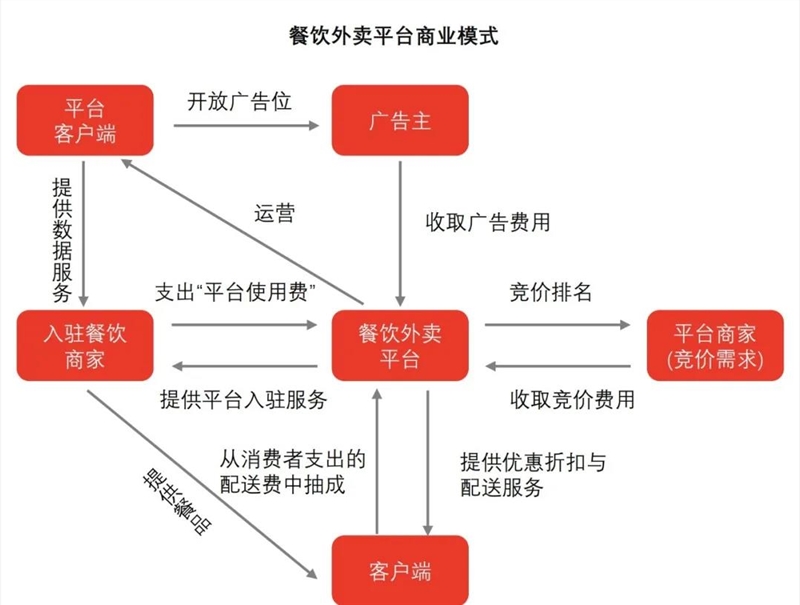

究其原因,便在于外賣平臺的特殊商業(yè)模式。

美團(tuán)本質(zhì)上,不是一家典型意義的電商平臺,是一家基于位置提供服務(wù)的本地生活服務(wù)電商。從按性質(zhì)分的成本結(jié)構(gòu)來看,美團(tuán)和阿里、京東、拼多多等電商平臺的結(jié)構(gòu)不同。

人的成本,一直是企業(yè)成本中的大頭。

京東自建物流體系,一度被市場質(zhì)疑,尤其是高昂的人力成本。從近期京東物流已通過港交所聆訊并披露聆訊后的財務(wù)數(shù)據(jù)來看,京東物流在2020年的收入為734億。在員工支出方面,2020年京東物流共計為一線員工支出261億,同比增長32.3%。

數(shù)據(jù)顯示,截至2020年底,京東物流共有員工超過25萬,其中倉儲、快遞、客服等一線員工超過24萬,快遞人員數(shù)量超過19萬。

而淘寶、拼多多則選擇外部合作的方式,并未組建自己的物流體系。成本主要為研發(fā)、平臺運營等。

美團(tuán)提供的數(shù)據(jù)稱,2020年,騎手成本占傭金收入的83.1%。美團(tuán)外賣每筆訂單利潤是0.28元。其中,美團(tuán)配送的訂單,單均配送成本是7.38元,每筆虧損0.03元。

沒有小哥、大量廣告營收、軟件服務(wù)費、旺鋪使用費、技術(shù)服務(wù)費,成為實物電商在成本上的巨大的優(yōu)勢,也是導(dǎo)致服務(wù)電商利潤微薄的主要原因。

從外賣平臺的商業(yè)模式來看,商家、平臺、騎手、消費者成為主要參與者。

外賣平臺是一個對接了眾多如消費者和騎手的C端,以及中小B端的餐飲企業(yè)。復(fù)雜的多邊關(guān)系,猶如寓言故事《父子騎驢》。

有一對父子做完生意,牽著一頭毛驢從城里回來。一路上遇見了不同的人:老先生認(rèn)為放著好好的驢子不騎,兩個人累得一頭汗,太笨了;老太太看見兒子騎在驢上后,覺得孩子不孝順,讓爸爸頂著太陽走;以為年輕的母親看到爸爸騎著,孩子走路,認(rèn)為爸爸狠心。兩人索性,都騎在驢上后,有人又覺得毛驢太慘了。

在這些關(guān)系中,美團(tuán)無法忽視或逃避這些問題,他必須承載不同角度的質(zhì)疑和批評:商家要盈利和發(fā)展下去,消費者要性價比合適的餐飲,騎手要收入和保障,資本市場需要持續(xù)的增長和信心。

經(jīng)過平衡后,做出判斷和選擇。這不是一件易事。

研究平臺商業(yè)模式多年的中歐國際工商學(xué)院教授陳威如先生所描述,至少在過去十二年中,平臺已被驗證為是橫掃互聯(lián)網(wǎng)及傳統(tǒng)產(chǎn)業(yè),霸氣十足、極具統(tǒng)治力和強(qiáng)大盈利能力的商業(yè)模式,由平臺模式搭建而起的生態(tài)圈,不再是單向流動的價值鏈,也不再是僅有一方供應(yīng)成本,另一方獲取收入的簡單模式,平臺企業(yè)需要同時能夠制定納入多邊群體的策略,討好每一方使用者,才能有效地壯大市場規(guī)模。

但是在平臺生態(tài)圈創(chuàng)始之初,要想引發(fā)網(wǎng)絡(luò)效應(yīng),并確保其持久性,平臺必定會面臨一個平衡各方利益的難題。當(dāng)然,平臺發(fā)展壯大后,企業(yè)應(yīng)該肩負(fù)與自身規(guī)模匹配的社會責(zé)任,這是法律和商業(yè)利益之外的東西,是格局問題。

面對越來越大的責(zé)任,美團(tuán)由費率透明化拉開了第二個十年的序幕。在一季度財報電話會上,王興說“諸多來自外界的聲音,對我們既是警醒,也是鞭策,我們會以終為始堅持創(chuàng)造更大價值”,同時也對其他外界關(guān)注的話題明確做出了回應(yīng)。

對商家,“嚴(yán)格禁止任何形式的二選一,充分尊重商家自主選擇權(quán)”。

對騎手,“正在配合政府探索騎手的職業(yè)傷害保障”。

對行業(yè),“政府對于價格競爭的監(jiān)管對于行業(yè)的影響無疑是正向積極的”。

美團(tuán)開啟新十年,能力越強(qiáng),責(zé)任越大。