在A股市場眾多周期股中,有這么一家公司,股價從2021年高位回調至今,跌幅近7成。不過,自2022年5月以來,一直處于橫盤階段,底部跡象明顯。

TCL科技股價走勢

來源:富途

這是TCL科技,旗下子公司TCL華星是面板行業的龍頭公司之一。

面板是典型的周期性行業,過去兩年股價下跌,主要是需求收縮,價格下跌,不少企業減產,甚至退出。

不過,周期有下就有上,反轉開始時布局,是不變的投資策略。

問題是,現在到反轉階段了嗎?

我們不妨從TCL科技最新的財報去尋找答案。

上半年TCL科技實現營收851.5億元,同比增長0.7%,凈利潤23.9億元,同比增長24.1%,歸屬于上市公司股東凈利潤3.4億元。

其中,二季度單季實現歸母凈利潤8.9億元,同比增加15.8億元,環比增長14.4億元。

能夠取得這樣的業績,主要是其半導體顯示業務營收及利潤得到顯著改善,上半年TCL科技顯示業務營業收入355.3億元,其中第二季度實現營業收入204.1億元,同比增長18.5%,環比增長34.9%,凈利潤環比一季度減虧21.5億。

不止TCL科技,京東方、彩虹股份二季度業績也大幅改善,行業正迎來業績拐點,進入新一輪的周期上升。

為什么這么說呢?

1

基本面反轉

可以從面板價格變化去驗證。

2022年9月下旬,65寸、55寸、43寸、32寸電視面板的均價分別跌至106美元、80美元、47美元、26美元,是本輪下行周期的最低點。其后,隨著需求恢復以及行業產能出清,價格逐步上升。

2023年8月21日,集邦咨詢公布8月下旬面板價格,65、55、43、32吋電視面板,均價168、125、66、38美元,相比去年9月增長58.5%、56.3%、40.4%、46.2%。

價格變化,反映的是供需變化。經歷2022年大幅虧損后,日韓、中國臺灣面板廠家加速退出LCD產能,國內廠家正全面主導市場。

到2023年,全球十家大尺寸LCD面板廠只剩八家,集中度提升,中國大陸LCD面板廠的出貨量在全球占比突破七成,其中京東方、TCL華星光電和惠科出貨量穩居前三。

供應格局變化,使得LCD面板的周期性減弱。

一方面是需求逐步恢復并趨于穩定,另一方面大陸廠商議價權提升,能夠通過有效調節產能來規避價格大幅波動,目前全球范圍內,LCD產能增長約1%左右。未來幾年,全球面板供需將趨于均衡偏緊,甚至供不應求,過去那種因供過于求而導致價格大跌的現象很難再現。

這一點在本輪周期就得到充分驗證,今年以來面板需求未有大復蘇,但面板價格卻連漲半年,最大原因在于面板廠集體調控稼動率使得庫存恢復健康、價格觸底反彈。三季度,在控產繼續、需求回升之下,面板價格預期仍會繼續上升,四季度大概率會維持高位小幅波動,未來的面板價格將趨于穩定。

面板行業已經度過最困難的時刻。

不過,相比現在,投資者更看中未來,TCL科技有什么樣的增長點,確定性又如何?

2

成長性充足

TCL科技有兩點前瞻性的部署。

第一,堅持電視面板大尺寸化、高端化策略,率先布局Mini/Micro LED等新一代顯示技術,并在超高清、高刷新及超大尺寸、柔性顯示等領域取得領先優勢。

為何要做這點部署?

首先,電視大屏化是主流趨勢,已經成為拉動面板需求面積增長的主要驅動力。根據洛圖科技報告顯示,全球液晶電視面板的平均尺寸由 2022 年的 46.1 吋增加到 2023 年上半年的 47.9 吋。

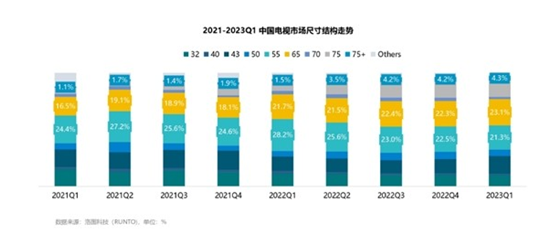

這背后的原因在于居民對于大尺寸電視的需求正持續增長。根據洛圖科技(RUNTO)數據,一季度中國電視市場65吋已經超越 55吋,成為第一大尺寸,到2023年6月,中國整機市場平均尺寸已突破60吋。未來隨著電視逐漸大屏化,上游面板需求面積將繼續攀升,為電視面板龍頭帶來持續的增長動能。

在面板大尺寸化趨勢中,Mini/Micro LED等新型LCD技術逐漸成熟,為LCD搶占中高端市場提供可能,目前Mini LED背光技術已廣泛應用于電視、電競顯示器產品中,未來有望成為高端大屏顯示主力。今年618期間,Mini LED零售額份額占比已經突破10%,同比增長6.9%。另據調研機構Arizto報告預計2023年,Mini LED電視出貨量將達500萬臺,同比增速15%。

TCL科技在2016年起就率先布局Mini LED技術、量子點顯示技術研發,具備入局早、量產快的先發優勢,是全球首家實現Mini LED TV量產的廠商;同時也在Micro-LED顯示技術上建立起從材料、工藝、設備、產線方案到自主知識產權的生態布局。伴隨電視的大屏化、高端化趨勢演進,掌握新一代顯示技術優勢的TCL科技將能更快搶占高端顯示市場、獲得由技術迭代升級所帶來的新增量空間。

第二,優化產能布局,加速車載、電競等高附加值的中小尺寸業務拓展。

TCL華星近年來投建的高世代線產能不斷釋放,上半年,定位于中尺寸IT和車載等業務的t9產線已順利量產爬坡,并已完成商顯、顯示器、筆電等產品品牌客戶導入。預計未來1-2年,中尺寸產能將經歷從低世代線到高世代線的切換,TCL華星具備t9/t5等多條高世代線產能優勢,在中尺寸的市場份額還將穩步提升。

從結果上看,TCL華星中尺寸業務收入占比達21%,顯示器、車載等業務加速突破,成為業務新增長點——顯示器整體出貨排名從去年全球第四提升至全球第三,其中電競顯示器出貨量已連續7個季度蟬聯市場第一。隨著今年以來國內網咖、電競酒店等消費場景繼續回溫,亞洲亞運會等電競賽事加速推動,電競顯示器需求還將繼續上升。

另一個值得一提的業務,是車載屏。

中國新能源汽車經過前兩年的爆發,銷售增速雖然有所減弱,但預計仍然可以維持30%以上。拉長時間看,新能源汽車取代燃油車的趨勢不變,目前國內的新能源汽車銷售滲透率只有33%,尚有較大的增長空間。

在汽車廠的車載屏幕供應鏈中,華星已經供貨比亞迪、吉利、上汽等大車廠,海外方面也在積極拓寬客戶群,如為奔馳定制車載顯示屏。

這兩點前瞻性部署,正為公司打開更大更確定的增長空間。

3

結語

宏觀經濟數據不及預期,資本市場低迷,投資者風格趨于保守,傾向于擁抱良好基本面、成長性和確定性,且估值低的公司。

隨著面板行業進入周期反轉,作為行業龍頭之一,擁有良好的基本面,經營穩健,業務底盤堅實、未來增長確定的TCL科技,盈利能力正持續提升。估值上,經過兩年調整,PB處于1.5倍的歷史低位,性價比高,值得大家持續關注。

來源:格隆匯