著拼多多財報的發布,目前,三大電商巨頭上半年的經營結果已經全部出爐。

整體來看,三大巨頭集體迎來業績大漲,消費復蘇。但具體到經營的細節和困境,那就是有人歡喜有人憂。

在這個持續卷性價比的電商時代,三巨頭們誰的業績更勝一籌?我們需要認真對比一番。

阿里獨立拆分,六大集團全面增長

先來看阿里。

最新一個季度,阿里營收2341.56億元,同比增長14%,屬于阿里的至暗時刻已經過去。

零售業務來看,二季度,淘天集團的營收為1149.53億元,較上年同期的1025.17億元增長12%,成功跑贏了零售大盤10.8%的增速,電商業務已經走出頹勢。

從整個上半年來看,屬于阿里的關鍵詞是“拆分”。

不僅是淘寶天貓電商業務迎來增長,阿里拆分后的六大業務集團都迎來業績和利潤上的大漲。

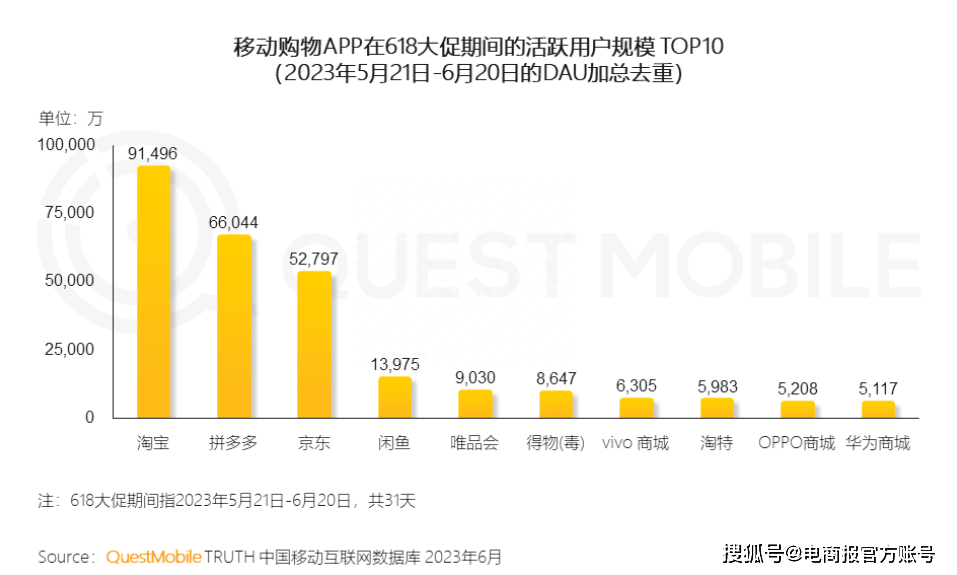

一門心思想要留住用戶的淘寶,完成了對拼多多日活用戶數量的超越。

淘寶用戶數量回到行業第一,圖源:questmobile

淘寶用戶數量回到行業第一,圖源:questmobile

上半年阿里的用戶流量回歸巔峰,今年3月以來淘寶App日活用戶數已經連續5個月高位增長,在618大促期間,淘寶總活躍用戶數達到了9.15億,排在電商平臺的第一位。

結合財報來看,上半年阿里的表現,十分優異。但不可否認的一點是,作為目前行業內的龍頭老大,阿里所面臨的競爭環境絕對是最復雜的。

在低價電商領域,不只有拼多多,今年以來近乎全行業都在構建低價供應鏈;

在商家領域,需要面對京東、抖音、快手、小紅書的各類商家扶持計劃;

在直播電商領域,抖音快手的電商GMV如火箭般躥升,第三方數據顯示,618 期間貨架電商同比增速僅略超 5%,依舊顯著低于直播電商約 28% 的增速;

在物流領域,隨著菜鳥獨立運營,以及自建物流體系的上線,阿里更是將直面順豐、京東等巨頭。

幾乎在電商的每一個角度,都有一群競爭者,想要挑戰淘寶天貓的地位。

隨著馬云提出三個“回歸”戰略后,淘寶天貓拿出了“天天低價”,“百億補貼”,“逛逛短視頻”等多項動作來應對復雜的競爭格局。

馬云回歸 圖源:微博信息流

馬云回歸 圖源:微博信息流

在內容方面,淘寶的主要內容呈現方式從圖文向視頻加速遷移,短視頻成為淘寶內容化戰略里非常重要的方向。

最近一段時間,淘寶推出的夜淘寶版本,以及泛娛樂化內容的補足,更是打破了打破線上線下銷售邊界。

在直播帶貨方面,一邊持續發力店播和產業帶商家直播,一邊全網搜羅頭部主播,交個朋友、東方甄選這些都請過來直播。

截止6月18日,淘寶過去一年新增商家512萬,其中約100萬是從友商流入,占比一年來新增商家的20%。

總的來看,專注在阿里電商業務自身來看,今年上半年的淘寶天貓增長明顯,突破了自我,當年那個頗具戰斗力與活力的淘寶正在回歸。

但轉身一看復雜的競爭格局,阿里面臨的對手顯然是最多的,他們需要拿出的應對舉措也是最多的。

京東超出預期,劉強東持續出狠招

相較于阿里六大集團紛紛增長,京東的最大亮點,在于利潤的高增長,以及履約成本的系統性優化。

距離劉強東強勢回歸已經接近一年時間,從業績上看,京東的利潤再次超出預期。

財報數據顯示,2023年二季度,京東集團收入達到2879億元,同比增長7.6%;實現經營利潤83億元,同比增長118.4%,這樣的高利潤增長,創下歷史同期最好水平。

同時,2023年第二季度,京東新增商家數量同比增長417%。

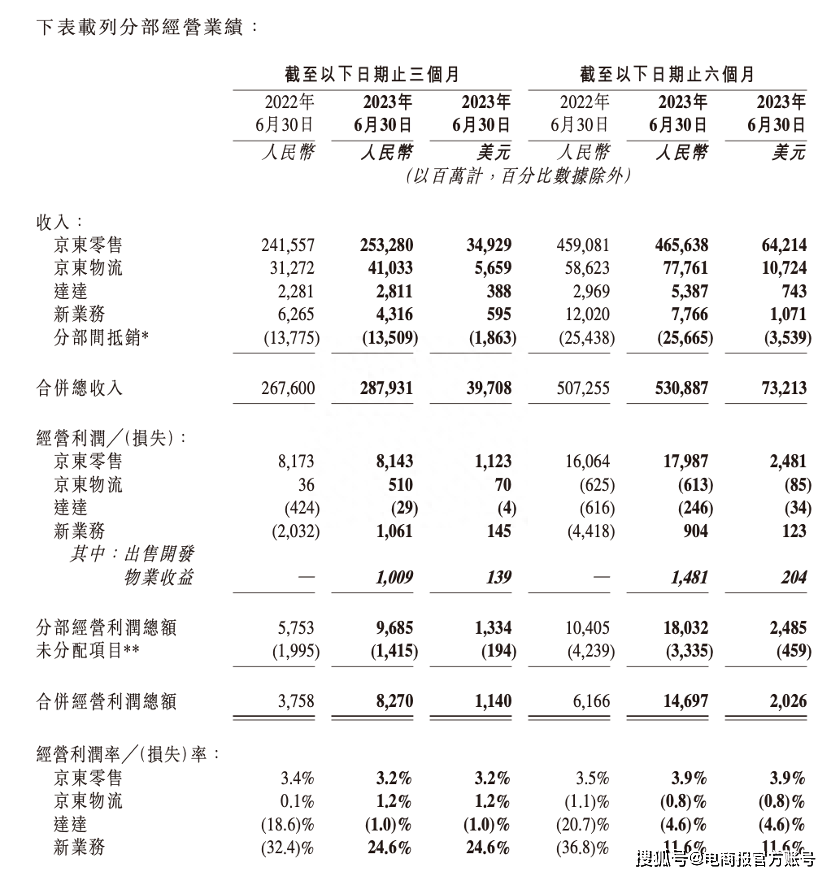

圖源:京東財報

圖源:京東財報

和利潤的高增長不同,這一次,京東還讓我們看到了實現長期低價的底氣:履約費用的系統性優化。

具體來看,京東履約費用率從去年二季度的6.1%降至今年二季度的5.8%。下降0.3%的履約費用率,對應一個季度就是7-8億元的成本節約。

而低價的核心,其實就是低成本。

這樣的成本下降,讓京東可以在不壓縮上游利潤的同時,實現更長久的低價戰略。

但這樣的路線顯然也有弊端,那就是長期耕耘,見效速度沒有簡單粗暴的補貼那么快,體現在營收方面,就是京東的增長速度,低于大盤。

二季度,京東總營收達到了2879億元,同比增長7.6%。這低于淘天集團同期12%的增速,也不及網絡零售大盤10.8%的增速。

同時,京東美股股價在財報發布第二天,下跌了3%。可見這樣的答卷,還沒能讓資本市場滿意。

眼下的京東,需要解決的難題有兩個:第一,持續做低價,發力第三方生態,構建可持續的低價生態;第二,做好平衡,在長期低價戰略的同時,維持現有的物流及履約體系的優勢。

從目前來看,京東正在把低價戰略堅持到底。

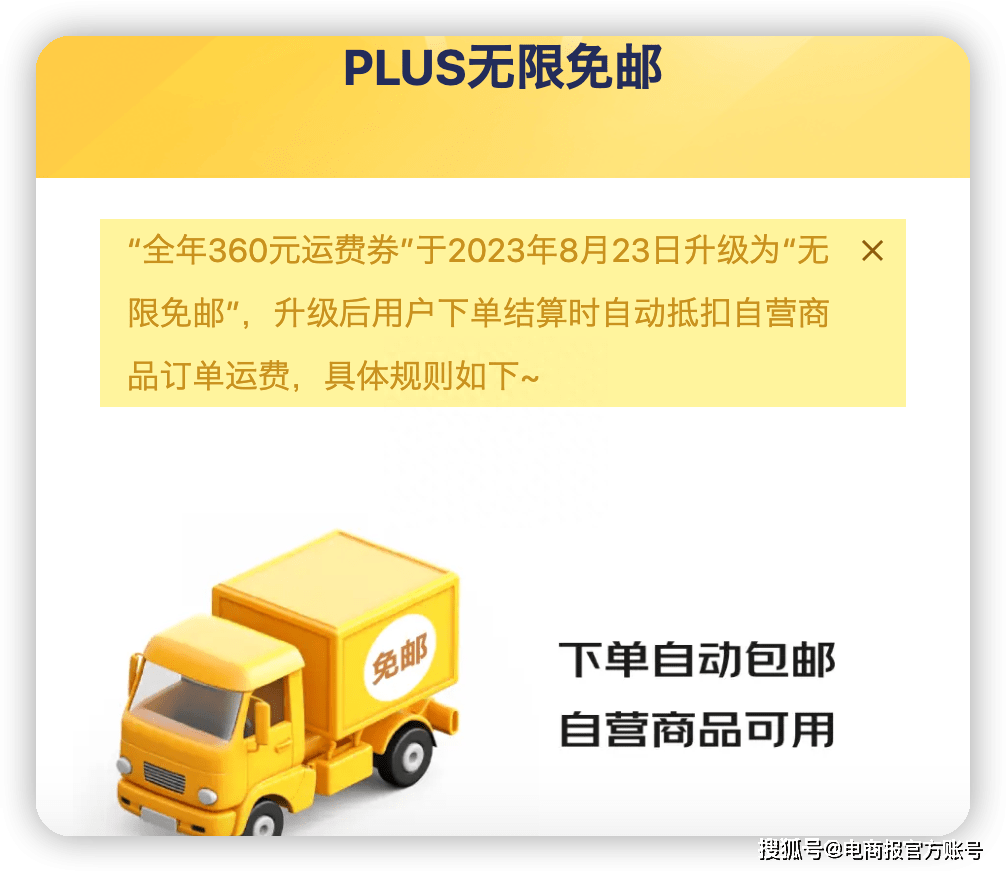

最近一個月,京東包郵門檻迎來了歷史性的大調整,包郵門檻從99元降至59元,京東PLUS會員直接全年“無限免郵”,且仍可享受京東“211限時達”配送服務。

圖源:京東 PLUS 會員官網

圖源:京東 PLUS 會員官網

在商家端,劉強東再次升級了春曉計劃,不僅拿出百億流量扶持,同時商家“0元試運營”直接無限期。

更多的流量,更低的門檻,更豐富的扶持權益,京東對新商家、對消費者、對低價的爭奪還在繼續。

劉強東以及新任CEO許冉,都需要拿出更多舉措,幫助京東回歸高增長態勢。

拼多多吃透低價紅利,迎來三高增長

在見識了阿里和京東的恢復性增長之后,拼多多的財報成績單,我們只能用一個詞來形容:贏麻了。

財報顯示,拼多多集團今年第二季度收入為 523 億元,同比增長 66%,遠超市場預期的 432.82 億元;經營利潤 127.19 億元,同比增 46%。歸屬于普通股東的凈收入為 131 億元,同比增長 47%。

圖源:有數

圖源:有數

66%的營收增長速度,是目前行業里的唯一,不少人采用狂飆、炸裂來形容這份季報。

用拼多多新任聯席CEO趙佳臻的話來說,拼多多已經進入“全面擁抱高質量發展的新階段”。他們把這樣的增長模式,形容為“三高式”增長,即“高質量消費、高質量供給、高質量生態”。

基于這樣的增長速度,拼多多的GMV很有可能將在今年超越京東,穩定行業第二。

而在拼多多財報中,我們看到的最大亮點,和京東有些類似,那就是驚人的成本控制能力,在這方面,拼多多做得更為極致。

二季度拼多多的研發和管理費用支出僅為33.3億,在營收暴漲和出海業務廣鋪的情況下,這部分支出幾乎沒有變動,展現出強悍的成本控制力。

同時今年二季度拼多多的銷售、行政和研發費用率僅有39.9%,創下了上市以來最低水平。

意味著,隨著營收的增長,拼多多的成本控制能力也呈現規模效益,進一步降低比率。成本低下去了,自然能夠做到足夠便宜,也自然就不愁賣。

單純從長效低價供應體系這個角度來看,拼多多的確走在了行業前列。

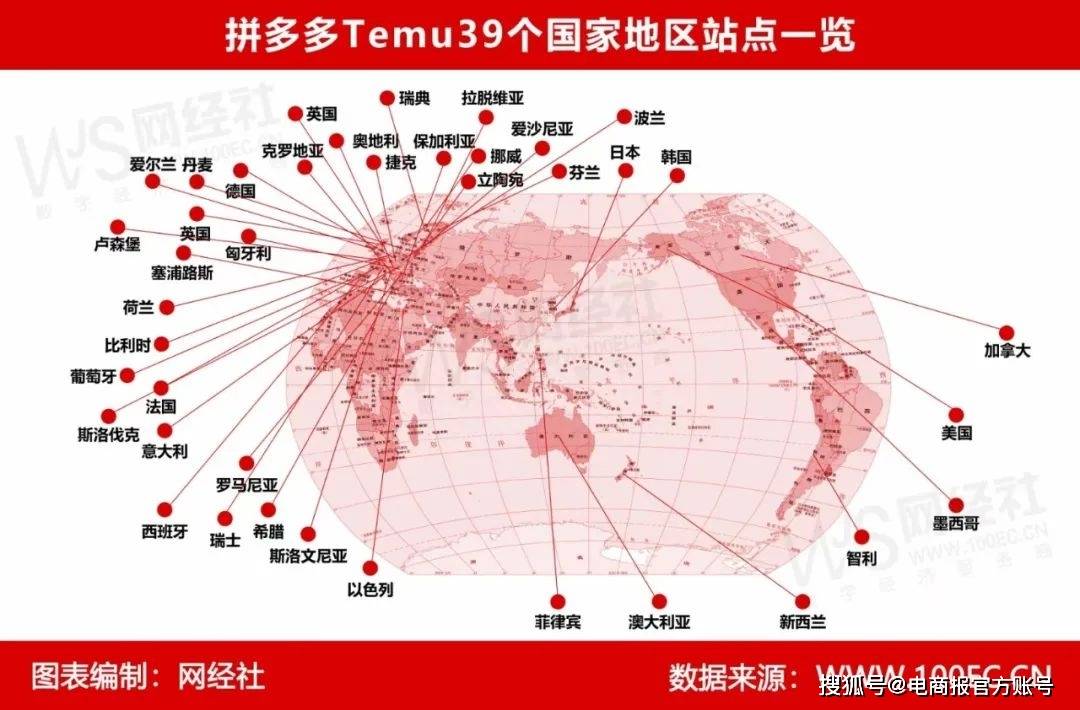

另一個值得關注的要點,是拼多多的海外擴張。自去年9月上線以來,拼多多Temu現已進入39個國家地區,覆蓋亞洲、歐洲、北美、南美及大洋洲等。

圖源:網經社

圖源:網經社

8月30日,在菲律賓、智利站點開通兩天后,拼多多跨境電商平臺Temu又正式上線以色列站點,入局中東市場。

關于Temu的各項痛點拆解,我們已經聊過很多次,簡單歸納下,就是極致低價背后的商家經營生態、海外物流供應體系、不同國家市場的品控需求等多個難題。

在國內業務加速向高質量增長轉型的今天,海外業務正成為拼多多的重要戰略。

三大巨頭集體大漲,電商行業進入恢復性增長賽道

縱觀三大電商巨頭的上半年經營表現,電商行業集體回到了恢復性增長賽道。在三巨頭的帶領下,行業迎來消費復蘇,抖音快手們也加速追趕上來了。

具體來看,快手今年GMV目標是1.2萬億,抖音則直接逼近3萬億,夠到京東和拼多多的臺階。

由于電商業務的發展,二季度快手首次扭虧為盈,從去年虧損31.76億元,轉為盈利14.81億元,調整后的凈利潤26.9億元。

但毫無疑問,行業整體增長的同時,巨頭間的競爭也越來越激烈,但整體的大方向卻越來越保持一致:低價。

電商巨頭們搶商家、搶用戶、搶低價,本質上都是為了構建一條可持續運營的低價生態,這樣消費者能獲取利益,商家能快速售賣產品,平臺能收獲更多增長。

走在行業前列的拼多多,自然給國內電商同行們帶去了十足的壓力。

此前,我們曾無數次討論過電商平臺發展需要學習淘寶模式、京東模式,現在看來,拼多多模式,可能是更有效的解決方案。

從消費者的角度出發,這樣越發激烈的低價競爭,實際上更加有利于行業發展,對消費者和平臺都是好事。

對于拼多多之外的電商平臺來說,破局的關鍵,就藏在能否打造出更具效率的低價供銷體系,形成比拼多多更健康的低價能力上。

但不管是怎樣的模式,面對這場沒有退路的競爭,阿里京東拼多多都沒有任何忌憚。

作者 | 老電團隊