文 | 市值觀察,作者 | 大師兄,編輯 | 小市妹

持續了大半年的人工智能行情,終于催生了A股第一支10倍股。

截至9月19日,搭上英偉達的“AI概念股”鴻博股份今年以來的漲幅接近5倍,在A股5000多家上市公司中排名第一;與此同時,公司自去年5月份低點以來最大區間漲幅超過10倍,成為首只AI概念10倍牛股。

重大技術變革往往是股價騰飛的重要契機,可以預期的是,方興未艾的人工智能浪潮下,資本市場的財富盛宴仍將不斷上演。下一個AI十倍股,會是誰呢?

封神之路

牛冠A股的封神之路,是上市公司業務轉型帶火股價的又一經典案例。

2022年之前,與AI行業并沒有任何關聯。作為國內規模最大的商業票據印刷企業之一,鴻博的主營業務一直是印刷服務,涉及書刊印刷、高端包裝印刷和彩票印刷等,直到2022年底,公司印刷業務占比高達89.4%。

鴻博管理層顯然看到了數字化時代印刷業的江河日下,公司一直在籌劃轉型。

2017年以來,鴻博股份的轉型方向開始向數字科技領域發展,包括大數據、手游、RFID智能標簽制作和物聯網技術服務、5G領域,但多次嘗試皆以失敗收場,公司經營業績也一直沒有起色:

2018年-2021年,公司營收下降了20%,扣非凈利潤更是出現持續虧損。

“上車”人工智能的契機,源自與英偉達的合作,而在兩者之間斡旋牽線的關鍵人物,是科技財經記者出身的原36氪高級副總裁周韡韡。

2022年8月,任命周韡韡擔任全資子公司英博數科總經理,并公告一紙《合作協議》,宣布英博數科作為運營主體,與英偉達及中恒文化在北京共同成立AI創新賦能中心。

公開資料顯示,北京AI創新賦能中心的核心基礎設施是智算中心,累計投入預計已超過8億元,主要為AI企業提供公共算力出租,一期由一個標準單元超算服務器(20臺英偉達80GB DGX服務器)組成,可提供100P算力。

鴻博股份搭上的英偉達,無疑已是當前人工智能發展的最大推動者。作為全球顯卡之王,英偉達AI芯片具備的超強計算能力,成為支撐人工智能發展的最重要基礎設施,引發全球科技界的廣泛追捧。

繼一季度業績暴漲之后,8月24日英偉達公布的第二季度財報(截至2023年7月30日),再次遠超過市場預期。特別是和老牌對手們的業務對比,更能反映英偉達AI芯片的爆發:

2023年二季度,英偉達數據中心業務營收超過100億,同比增長了171%,而Intel數據中心業務收入40億美元,同比下降15%,AMD數據中心業務營收13億美元,同比下降11%。

在2023年以前,數據中心CPU產品的份額一直要遠高于GPU的份額,人工智能的時代浪潮下,英偉達AI加速芯片GPU已經對通用處理器芯片CPU實現了大幅超越。

與英偉達合作一年來,鴻博的轉型之路似乎已取得一定成績:

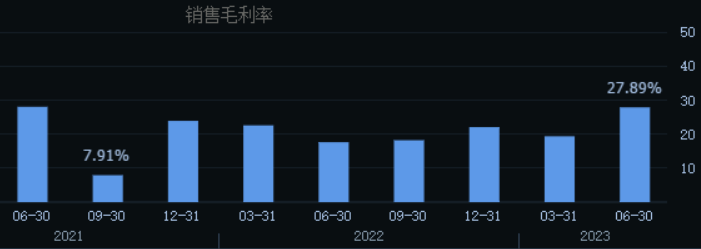

今年上半年,鴻博股份營收同比增長了25.7%,其中二季度營收增長了30.8%。公司銷售毛利率今年上半年達到23.6%,同比增長17.5%,第二季度的銷售毛利率27.89%,同比增長了58.2%。

▲鴻博股份單季度毛利率走勢圖,來源:同花順

當前的業績表現顯然還不是鴻博暴漲的根源,作為英偉達與算力客戶之間的橋梁,鴻博向算力租賃轉型之后的想象空間,才是市場定價的基礎:

由于英偉達AI芯片供不應求,配備了H100等最高級別芯片的英博數科,通過算力租賃的形式,化身為英偉達芯片的超級替代者,蘊藏著無限的業績彈性。

下一個鴻博股份

上市公司短期股價暴漲,往往伴隨著業績爆發性增長或暴增預期,主要有三種情況:

一是突發事件帶來的短期需求猛增和業績飆升。比如過去三年的新冠疫情,病毒防護、檢測等新冠產業鏈,誕生了英科醫療、九安醫療等超級大牛股。

但是,這類公司的業績增長明顯不具有可持續性,短期的靚麗業績很可能是永不可觸摸的歷史高峰,股價的短期暴漲之后也意味著巨大的風險。

二是傳統周期性行業的底部反轉。比如2019年初開啟的半導體和生豬養殖反轉周期,也在較短時間內批量誕生了諸多十倍股。

但是傳統周期性行業的市場空間有限,業績和股價暴漲也是供求周期因素所致,周期回歸是必然趨勢。

第三種情況,則是重大技術革命帶來的新興產業鏈相關公司的股價暴漲。從早期移動互聯網時代的蘋果、騰訊、立訊精密,到近年新能源時代的特斯拉、陽光電源、寧德時代等,技術創新帶來的10倍股可謂層出不窮。

和傳統周期性行業的供需格局基本穩定不同,新興產業的需求增長極快,供給端具備競爭優勢的優質企業,在行業滲透率大幅提升的藍海階段,業績大漲往往具備較長持續性,也極大抬高了股價的天花板。

今年大火的人工智能,無疑也是具有劃時代意義的重大技術革命,其對人類社會的改造程度和產業升級的影響,絕不亞于互聯網和新能源。人工智能和英偉達產業鏈,很可能像蘋果和特斯拉產業鏈一樣,成為孕育10倍股的重要方向。

2023年以來,人工智能帶來的技術風暴席卷全球,全球資本市場里的AI概念股成為最熱門的投資標的。

美股英偉達今年漲幅超過3倍,是表現最好的科技股之一,目前英偉達市值接近1.1萬億,已經是昔日芯片老大哥英特爾的近7倍。

A股今年漲幅前10的行業指數中,60%是人工智能上下游行業;漲幅前10的概念指數中,100%跟人工智能相關;漲幅前20的股票中,80%屬于人工智能概念股。

▲今年漲幅前10的概念指數(截至9月19日),來源:同花順

從產業鏈角度,人工智能的上游主要是算力等基礎設施,也就是行業的賣鏟者。這是AI產業鏈中業績最容易兌現的一環,其投資價值也最先被市場發現,今年漲幅前4的公司,全部是跟算力相關的人工智能上游行業。

圍繞算力資源,AI上游的幾個細分領域的龍頭公司,未來都有可能成為下一個鴻博。

PCB算力板領域,目前國內有多家行業頭部公司給英偉達供貨,其中最大的供應商是勝宏科技,其拿到了英偉達顯卡50%左右的全球市場份額。在 AI服務器方面,勝宏科技有10個算力板料號正在通過英偉達認證,也遠遠超過國內其他競爭對手。

CPO領域,中際旭創是當之無愧的龍頭,800G光模塊的先發優勢極其明顯,去年10月以來,中際旭創最大漲幅接近8倍,離10倍股僅一步之遙。

在封測領域,先進封裝目前已成為制約AI芯片的重要因素,國內封測三巨頭中,長電科技技術占優,通微富電綁定AMD,更有可能受益于AI芯片的需求放量,從而表現出較大的業績和股價彈性。

人工智能的中游,主要是通用大模型開發商,類似于智能手機中的操作系統。

由于涉及參數往往在百億級別以上,大模型研發投入巨大,參與其中的主要都是大型科技公司,包括阿里、騰訊、華為、頭條等互聯網巨頭。按照權威機構的測評,目前排名靠前的大模型主要有科大訊飛的星火、百度的文心和360的超腦。

拿Android/ target=_blank class=infotextkey>安卓系統和蘋果系統產生的價值來衡量,中國大模型競賽中能夠笑到最后的企業,超越萬億市值并不算癡人說夢。一些市值較低的公司,股價上漲10倍甚至100倍,也都在情理之中。

人工智能的下游,主要是AI的各種應用環節,包括傳媒、游戲、社交等領域的小模型,類似于智能手機中的小程序。

今年以來,AI應用端的熱度不亞于上游算力端,其中主營消費類軟件的萬興科技區域最高漲幅超過7倍,成為最接近10倍股的AI標的之一。

從產業鏈價值來看,參考過去互聯網應用端騰訊、阿里等大量巨頭的崛起,人工智能應用端應該是未來產生科技巨頭最多的一環,不僅是中小型科技企業發力,也是投資者拿著放大鏡去觀察的重點方向。