為進一步減輕家庭生育養育和贍養老人的支出負擔,依據《中華人民共和國個人所得稅法》,從今年1月1日起,提高3歲以下嬰幼兒照護等三項個人所得稅專項附加扣除標準。針對這項人人關心的利好政策,財政部、國家稅務總局就“一老一小”扣除標準提高有關問題進行了回應。

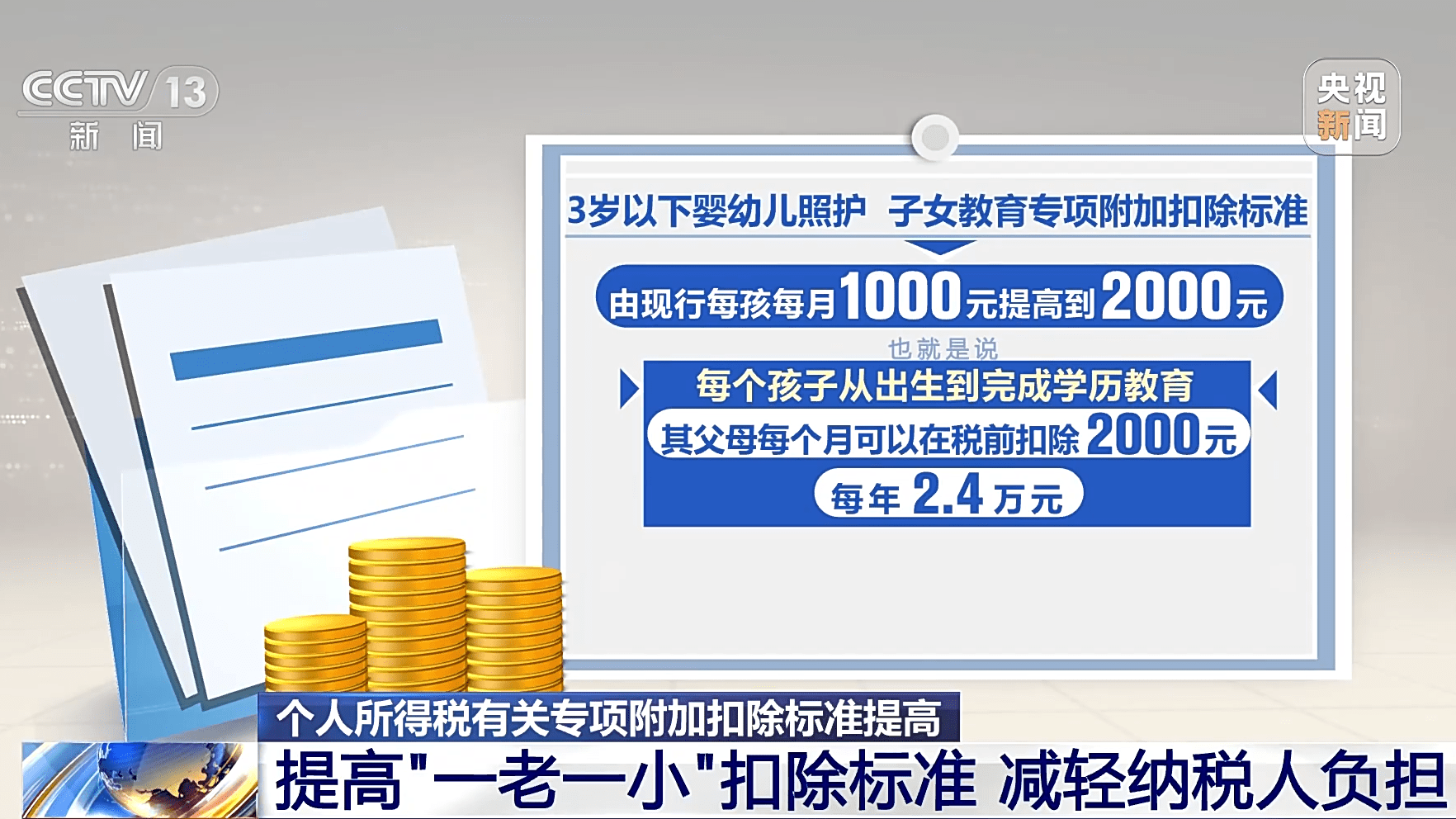

有關負責人表示,自2023年1月1日起,提高3歲以下嬰幼兒照護、子女教育和贍養老人3項專項附加扣除標準。其中,3歲以下嬰幼兒照護、子女教育專項附加扣除標準由現行每孩每月1000元提高到2000元,也就是說,每個孩子從出生到完成學歷教育,其父母每個月可以在稅前扣除2000元,每年2.4萬元,這些扣除可以由父母雙方分別享受,也可以由其中一方享受;贍養老人專項附加扣除標準由每月2000元提高到3000元,獨生子女按照每月3000元的標準定額扣除,非獨生子女與兄弟姐妹分攤每月3000元的扣除額度,每人分攤的額度不超過每月1500元。

北京國家會計學院學術委員會主任 李旭紅:這三項的專項附加扣除,對于每個家庭來說都是很重要的一個支出,我們在個人所得稅的專項附加扣除上予以扣除,我們加大了扣除的金額。顯然就會使我們很多納稅人個人所得稅的金額就會降低,稅后的收入就會增加。一方面減輕了廣大納稅人的家庭的負擔,改善民生,增加的額度這么大的話,未來的可支配收入稅后就會增大,現在我們的經濟在恢復性增長的過程來講,是很重要的。

新扣除標準自2023年1月1日起實施

通知里明確“調整后的扣除標準自2023年1月1日起實施”,應該如何理解呢?

專家表示,今年以來,納稅人已經按照原標準填報享受2023年度3歲以下嬰幼兒照護、子女教育、贍養老人專項附加扣除的,自9月份起,信息系統將自動按照提高后的專項附加扣除標準計算應繳納的個人所得稅,此前多繳的稅款可以自動抵減本年度后續月份應納稅款,抵減不完的,可以在辦理2023年度綜合所得匯算清繳時繼續享受。

北京國家會計學院學術委員會主任 李旭紅:我們在明年的3月到6月,是匯算2023年全年的個人所得稅的綜合所得,那么我們這三項的扣除加大的比例非常大,同時我們還在全年都可以享受,并不是在政策發布的這一天,而是在1月1日開始就可以享受,那么我們可以看到在明年的3月到6月,我們匯算的時候,可能有些同志還可以得到退稅了。

針對一些還沒來得及填報的納稅人,專家提示,納稅人還沒有填報享受2023年度3歲以下嬰幼兒照護、子女教育、贍養老人專項附加扣除的,可以在個人所得稅App或者通過任職受雇單位填報專項附加扣除信息后享受。納稅人自9月份納稅申報期起,就可以由任職受雇單位按照提高后的新標準扣除,也可以在辦理2023年度個人所得稅匯算清繳時按照新標準申報扣除。