擊這里在線咨詢客服")

6月4日訊 ChatGPT概念股遭市場(chǎng)熱炒,業(yè)內(nèi)認(rèn)為,ChatGPT極度依賴算力,算力芯片復(fù)雜度和數(shù)量需求急劇上升,變相提升了EDA需求。另一方面,人工智能技術(shù)也可以優(yōu)化EDA工具,進(jìn)一步提升芯片設(shè)計(jì)的效率。

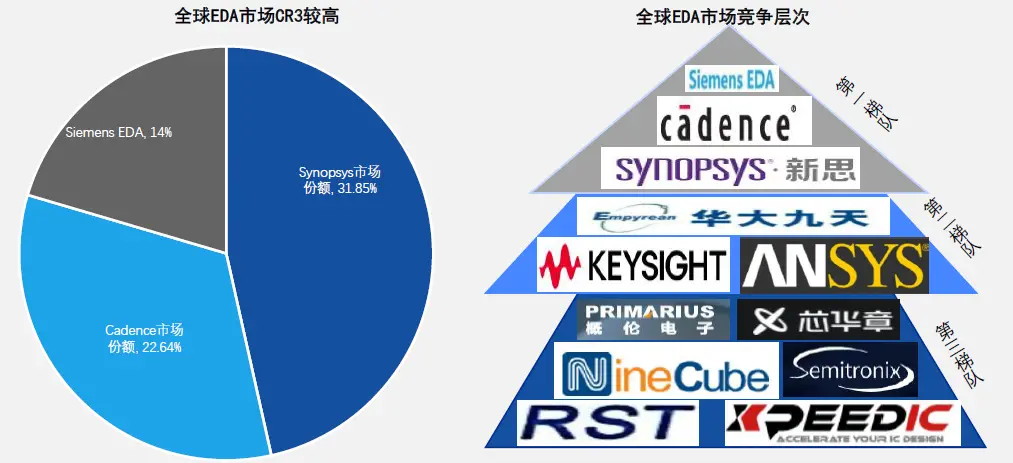

EDA是集成電路產(chǎn)業(yè)鏈最上游、最高端和最核心的產(chǎn)業(yè),被稱為半導(dǎo)體行業(yè)的“七寸”,幾乎沉淀了整個(gè)半導(dǎo)體產(chǎn)業(yè)中所有的核心技術(shù)問(wèn)題,其涉及的芯片IC設(shè)計(jì)、布線、驗(yàn)證和仿真等方面都直接決定著集成電路的產(chǎn)業(yè)競(jìng)爭(zhēng)力。目前全球EDA市場(chǎng)由新思科技(Synopsys)、鏗騰電子(Cadence)和西門子EDA三巨頭壟斷,2020年CR3高達(dá)近70%,而我國(guó)本土EDA企業(yè)在上世紀(jì)90年代曇花一現(xiàn)后迅速衰落,直到2008年后華大九天、概倫電子、廣立微、芯華章等從三巨頭業(yè)務(wù)鏈的“縫隙中”切入市場(chǎng),再次推動(dòng)EDA國(guó)產(chǎn)化。

好消息是,華為不久前宣布已基本實(shí)現(xiàn)14nm以上EDA工具國(guó)產(chǎn)化,2023年將完成對(duì)其全面驗(yàn)證。華為被美國(guó)列入實(shí)體清單后,遭三大海外EDA巨頭斷供,此后一直試圖聯(lián)合國(guó)內(nèi)相關(guān)廠商共同推動(dòng)EDA的國(guó)產(chǎn)化。市場(chǎng)人士表示,雖然不確定華為合縱連橫所構(gòu)建的14nm以下國(guó)產(chǎn)EDA軟件生態(tài)究竟競(jìng)爭(zhēng)力如何,但中國(guó)EDA產(chǎn)業(yè)無(wú)疑正在進(jìn)入新的篇章。

▌EDA——半導(dǎo)體皇冠上的明珠、數(shù)字經(jīng)濟(jì)基石 高研發(fā)投入+穩(wěn)固生態(tài)聯(lián)盟造就行業(yè)巨頭

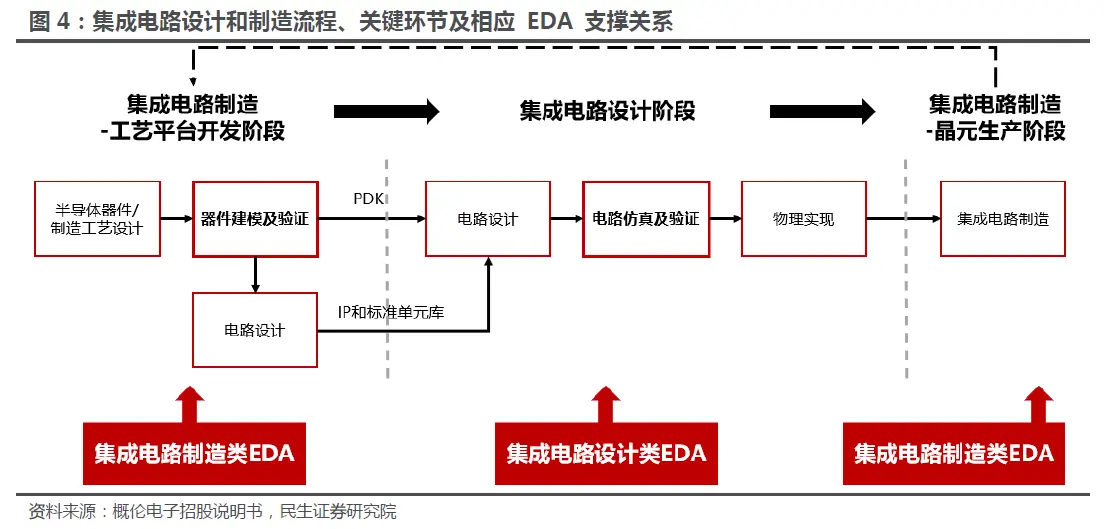

EDA有著“芯片之母”稱號(hào),一個(gè)完整的集成電路設(shè)計(jì)和制造流程主要包括工藝平臺(tái)開(kāi)發(fā)、集成電路設(shè)計(jì)和集成電路制造三個(gè)階段,三個(gè)設(shè)計(jì)與制造的主要階段均需要對(duì)應(yīng)的EDA工具作為支撐。

根據(jù)ESD Alliance 數(shù)據(jù),2016年至2021年全球EDA市場(chǎng)規(guī)模從85.23億美元增長(zhǎng)至132.75億美元,復(fù)合增長(zhǎng)率9.27%。Verified Market Research數(shù)據(jù)顯示,2028年全球EDA市場(chǎng)規(guī)模有望達(dá)到215.6億美元。盡管相較于千億美元以上規(guī)模的集成電路產(chǎn)業(yè),EDA市場(chǎng)規(guī)模微不足道,但卻必不可少,杠桿效應(yīng)明顯。根據(jù)SEMI數(shù)據(jù),2021年132億美元的EDA市場(chǎng)支撐著年產(chǎn)值幾百億美元的IC設(shè)備行業(yè)、年產(chǎn)值幾千億美元的IC制造行業(yè)、年產(chǎn)值幾萬(wàn)億美元的電子產(chǎn)業(yè)、以及年產(chǎn)值幾十萬(wàn)億美元的數(shù)字經(jīng)濟(jì)。EDA是這條倒金字塔型產(chǎn)業(yè)鏈的基石,是集成電路、電子信息、乃至全球數(shù)字經(jīng)濟(jì)的賦能者。

全球EDA行業(yè)參與者分為三級(jí)競(jìng)爭(zhēng)梯隊(duì)。第三梯隊(duì)企業(yè)聚焦于某些特定領(lǐng)域或用途的點(diǎn)工具,整體規(guī)模和產(chǎn)品完整度與前兩大梯隊(duì)的企業(yè)存在明顯差距。國(guó)產(chǎn)廠商華大九天在部分領(lǐng)域擁有全流程工具,處于第二梯隊(duì)。而擁有完整、全流程產(chǎn)品的Synopsys、Cadence和Siemens EDA屬于第一梯隊(duì),2020年CR3達(dá)69.54%,壟斷市場(chǎng)。

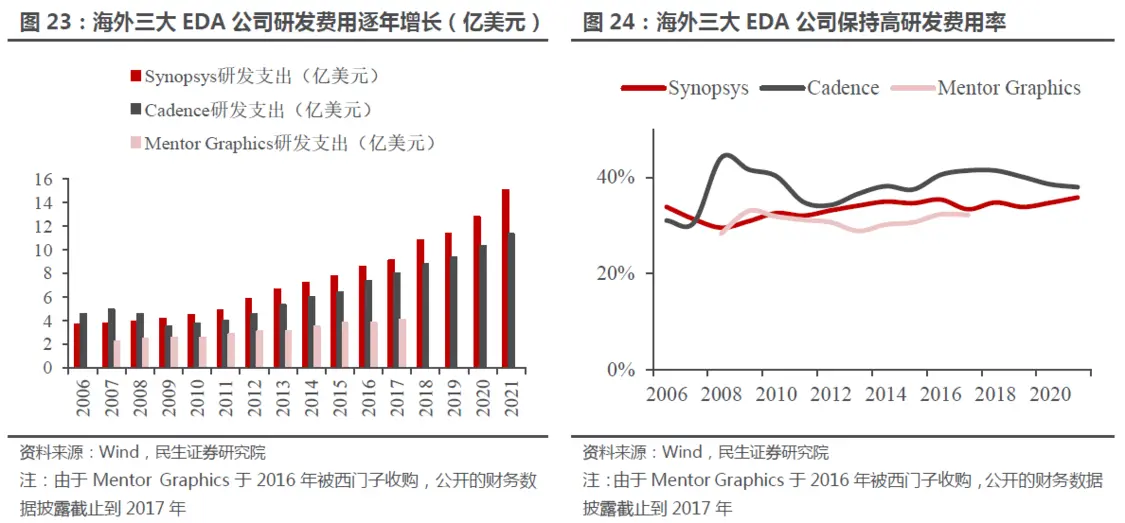

高壟斷的背后是高企的壁壘——持續(xù)高強(qiáng)度的研發(fā)投入和上下游協(xié)同的生態(tài)聯(lián)盟。

研發(fā)投入方面,隨著半導(dǎo)體行業(yè)迅速更新迭代,三大巨頭不斷推出領(lǐng)先技術(shù)引領(lǐng)EDA行業(yè)發(fā)展,如Synopsys近年陸續(xù)推出業(yè)界最快的仿真系統(tǒng)ZeBu Server-4;Cadence發(fā)布功能驗(yàn)證領(lǐng)域突破性產(chǎn)品Palladium Z1;Mentor Graphics不斷更新其占全球領(lǐng)先地位的PCB設(shè)計(jì)解決方案。三大巨頭每年的研發(fā)費(fèi)用率基本保持在30%以上的水平,2021年Synopsys和Cadence的研發(fā)費(fèi)用率分別高達(dá)35.80%和37.95%。

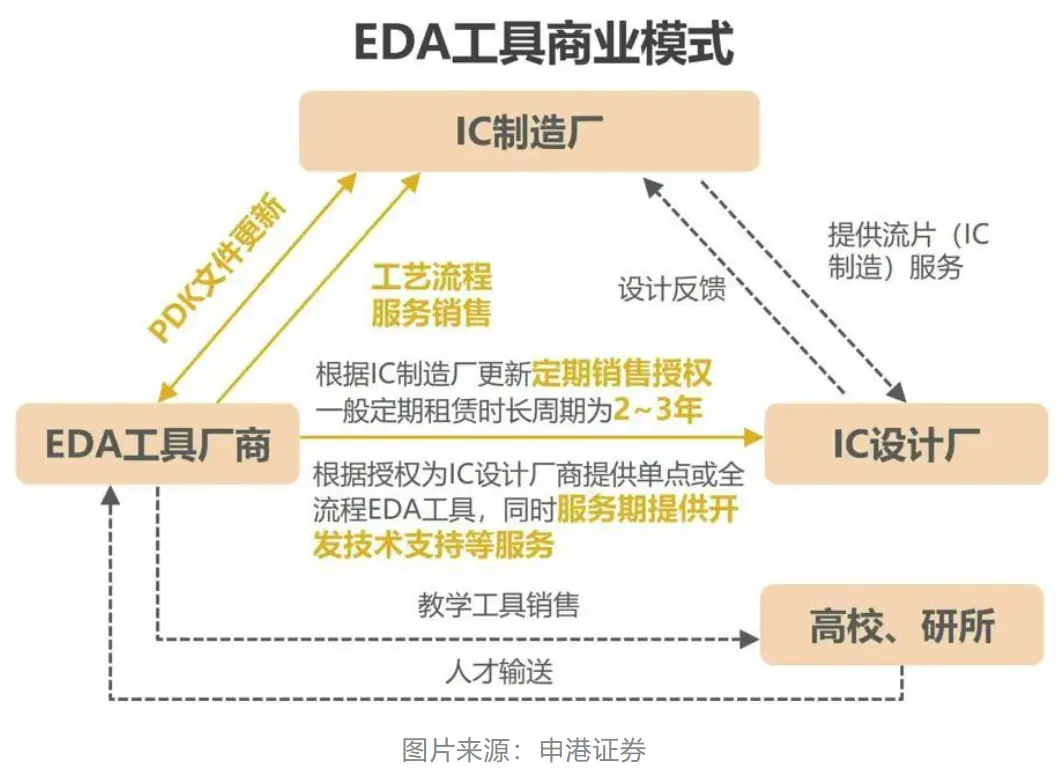

另一大壁壘是芯片設(shè)計(jì)廠商、EDA廠商和芯片制造廠商之間的鐵三角關(guān)系。隨著工藝及制程的升級(jí),芯片的設(shè)計(jì)成本呈現(xiàn)非線性增長(zhǎng)態(tài)勢(shì),三方更傾向于保持穩(wěn)定的合作關(guān)系以將各類不確定性以及流片的風(fēng)險(xiǎn)降至最低。頭部廠商們?cè)谶^(guò)去三十年里積累了大量的合作經(jīng)驗(yàn)和相關(guān)IP,形成了極其穩(wěn)定,且聯(lián)系相當(dāng)密切的生態(tài)聯(lián)盟。同時(shí)整個(gè)芯片產(chǎn)業(yè)設(shè)計(jì)、制造及應(yīng)用產(chǎn)業(yè)鏈的持續(xù)發(fā)展由上述鐵三角關(guān)系緊密配合、共同推進(jìn),單一參與者短期內(nèi)難以對(duì)行業(yè)格局變化產(chǎn)生決定性影響。

不過(guò),芯片設(shè)計(jì)涉及的流程、種類和工藝的復(fù)雜多樣性導(dǎo)致EDA細(xì)分工具眾多,除生態(tài)壁壘外,不同細(xì)分領(lǐng)域的技術(shù)壁壘同樣較高。對(duì)于頭部公司來(lái)說(shuō),難以在短期內(nèi)同時(shí)覆蓋諸多細(xì)分領(lǐng)域,這使得初創(chuàng)公司能夠通過(guò)差異化競(jìng)爭(zhēng)進(jìn)入EDA行業(yè),同時(shí)為國(guó)產(chǎn)廠商提供了發(fā)展的契機(jī)。

▌三大巨頭強(qiáng)勢(shì)并購(gòu) 國(guó)產(chǎn)EDA“夾縫”求生 ChatGPT或提供翻身資本

與大眾印象不同的是,中國(guó)EDA產(chǎn)業(yè)起步非常早。80年代,因巴黎統(tǒng)籌委員會(huì)禁止向中國(guó)銷售先進(jìn)電子CAD軟件,中國(guó)正式啟動(dòng)EDA國(guó)產(chǎn)化工程,1993年開(kāi)發(fā)出“熊貓系統(tǒng)”。熊貓EDA一經(jīng)面世,短時(shí)間內(nèi)就被裝至20家設(shè)計(jì)公司,完成近200個(gè)芯片品種,但好景不長(zhǎng),1994年“巴統(tǒng)”禁令取消后,海外EDA三巨頭大舉進(jìn)入中國(guó)市場(chǎng),向熊貓系統(tǒng)祭出了一套“組合拳”。

當(dāng)時(shí)熊貓EDA匹配華晶,局限于模擬芯片,門類太少,溢價(jià)能力弱,并且極其缺乏IP,增值服務(wù)幾乎沒(méi)有。國(guó)際巨頭們專門針對(duì)熊貓系統(tǒng)的強(qiáng)勢(shì)環(huán)節(jié)提供免費(fèi)工具,同時(shí)又在熊貓覆蓋不到,或相對(duì)較薄弱的其他環(huán)節(jié)提高收費(fèi),定向狙擊國(guó)內(nèi)EDA企業(yè)。另一方面,巨頭們?cè)趯?duì)學(xué)術(shù)機(jī)構(gòu)的覆蓋上,進(jìn)行無(wú)償捐贈(zèng),提出共建實(shí)驗(yàn)室,從高校開(kāi)始培養(yǎng)整個(gè)行業(yè)的使用習(xí)慣,占領(lǐng)用戶心智。熊貓系統(tǒng)在多重夾擊下,被迫離開(kāi)內(nèi)地市場(chǎng),轉(zhuǎn)向中國(guó)香港、中國(guó)臺(tái)灣,甚至一度遠(yuǎn)走美國(guó)。中國(guó)EDA產(chǎn)業(yè)在市場(chǎng)競(jìng)爭(zhēng)中學(xué)到了第一課, “免費(fèi)的才是最貴的” 。

直到2008年4月,國(guó)家科技重大專項(xiàng)“核心電子器件、高端通用芯片及基礎(chǔ)軟件產(chǎn)品”實(shí)施方案經(jīng)國(guó)務(wù)院常務(wù)會(huì)議審議并原則通過(guò),EDA行業(yè)作為國(guó)家十六個(gè)科技重大專項(xiàng)之一再次獲得政策鼓勵(lì)和扶持。華大九天、概倫電子、廣立微電子、國(guó)微集團(tuán)和芯和半導(dǎo)體等國(guó)產(chǎn)公司開(kāi)始進(jìn)入市場(chǎng)的主流視野。

EDA企業(yè)擴(kuò)張的核心手段是收購(gòu)和并購(gòu),公司依靠技術(shù)與資本的雙重力量,在擴(kuò)充產(chǎn)品線的同時(shí)將潛在的挑戰(zhàn)者“扼殺”在萌芽狀態(tài)。此時(shí)國(guó)際巨頭們已經(jīng)通過(guò)大量并購(gòu)優(yōu)秀EDA點(diǎn)工具廠商實(shí)現(xiàn)了EDA全流程覆蓋。Cadence于1989年收購(gòu)Verilog,成功解決了復(fù)雜度帶來(lái)的芯片性能驗(yàn)證問(wèn)題;2001年收購(gòu)Silicon Perspective,將1C布局工具和S1分析工具收入囊中;2002年收購(gòu)1BM硬件仿真業(yè)務(wù),真正占領(lǐng)硬件仿真高地,一度成為行業(yè)霸主。而Synopsys在2002年以8.3億美元收購(gòu)Avanti,讓公司成為了EDA歷史上第一家可以提供頂級(jí)前后端完整1C設(shè)計(jì)方案的領(lǐng)先EDA工具商,幾次關(guān)鍵并購(gòu)后完成了對(duì)Cadence的超越。

國(guó)產(chǎn)EDA廠商只能在三巨頭業(yè)務(wù)鏈的縫隙中尋找突破口。華大九天選擇了模擬電路仿真軟件,它將芯片領(lǐng)域的全流程設(shè)計(jì)支持技術(shù)遷移到液晶面板設(shè)計(jì)全流程,這個(gè)技術(shù)轉(zhuǎn)移正好伴隨中國(guó)液晶面板的崛起從而占領(lǐng)市場(chǎng),進(jìn)而幫助華大九天繼續(xù)打開(kāi)了模擬電路全流程設(shè)計(jì)的窗口。其他如概倫電子在SPICE建模工具及噪聲測(cè)試系統(tǒng)方面技術(shù)處于領(lǐng)先地位,廣立微在良率分析和工藝檢測(cè)的測(cè)試機(jī)方面具有明顯優(yōu)勢(shì)。2020年,華大九天在國(guó)內(nèi)EDA市場(chǎng)以4.5%的市占率排名第四,已經(jīng)超過(guò)另外兩大海外大廠Ansys和Keysight。

對(duì)于華為3月底宣布基本實(shí)現(xiàn)了14nm以上EDA工具的國(guó)產(chǎn)化的消息,有市場(chǎng)人士表示令人振奮,但也表示中國(guó)半導(dǎo)體產(chǎn)業(yè)本身還有很長(zhǎng)的路要走,突破了14nm制程工具的國(guó)產(chǎn)化,其實(shí)只是剛剛開(kāi)始這場(chǎng)追趕國(guó)際先進(jìn)水平的長(zhǎng)征,就像徐直軍在誓師大會(huì)上所說(shuō),雄關(guān)漫道真如鐵,而今邁步從頭越。

不過(guò),也有分析人士表示,以ChatGPT為首的AI大模型橫空出世后,國(guó)產(chǎn)EDA似乎有打 “翻身仗”的資本。隨著未來(lái)算力提升,AI賦能下的EDA軟件將顛覆傳統(tǒng)設(shè)計(jì)方式,或許能迫使國(guó)內(nèi)外EDA企業(yè)重新站到同一起跑線前。在摩爾定律停滯的大背景下,chiplet等新技術(shù)所帶來(lái)的“敏捷驗(yàn)證”、“快速迭代”、“方法整合”等新需求,也帶給國(guó)產(chǎn)EDA軟件更多機(jī)遇。

【來(lái)源:財(cái)聯(lián)社】