聲明:本文來自于微信公眾號 周天財經(ID:techfinsight),作者:周天財經,授權轉載發布。

在剛剛過去的11月,字節跳動在已經投入了數百億元的諸多新興領域,發生了一系列不同尋常的戰略性撤退行動。

不久前的11月27日,字節跳動游戲業務板塊朝夕光年被曝大幅裁員,保留少量人員運營已上線項目、探索創新方向。而就在11月初,字節VR業務Pico接近半數員工轉崗或被裁撤。同時,行業也在盛傳,字節跳動正在試圖尋求以不低于50億美元的價格,出售此前收購過來的游戲公司沐瞳科技。

動作頻頻,原因何在?財新從接近字節的人士處了解到,朝夕光年業務負責人嚴授和字節跳動CEO梁汝波在討論后作出了這一決策。梁汝波復盤后認為,雖然游戲業務取得一定成績,但過去幾年追求「大而全」,項目不聚焦,資源分散,「應該把精力和資源投入到更基礎、更創新、更有想象力的項目。」

在年初的字節年會上,梁汝波曾提出新一年的目標是「聚焦」和「務實」。對于主營業務信息平臺與電商,要加強投入;對于游戲、教育、Pico等新興業務,則「要有想象力,保持平常心」。

保持平常心,有時候也是放棄的一種高情商表達。而字節最近的一項聚焦,就正在試圖改寫短劇行業的游戲規則,短劇這個行業剛剛興起了一年多時間,主要以付費收看模式為主,但字節的介入,試圖用免費模式吸引大量的用戶,先形成注意力黑洞,再切回到字節最擅長的生意模式上去。這種殺傷力,讓規模百億的短劇行業有了較強的危機感。

根據字節大力出奇跡的風格,要么不做,要么大力去做,很少存在遮遮掩掩的中間態,因此,某種程度上,游戲業務和Pico業務的裁員,本身也意味著,字節很可能就是在戰略性放棄游戲和VR硬件這兩大業務。

有業內人士的評價是,作為短平快風格的企業,字節除了沐瞳等少數公司,收購的還是以流量型公司居多,而非真正做內容的研發型企業。晚點則認為,字節成功的經驗集中于能快速基于數據反饋來迭代產品,而研發過程里,人的天才性創造則并不在擅長列表中。因而游戲和Pico硬件,都超出了字節的傳統經驗范疇。

僅收購沐瞳就耗資40億美金,而在Pico的投入上,從一開始收購階段就花費了近百億,到后面為Pico砸下價值數十億天量推廣資源,團隊一度擴張到數萬人,并開出大量核心地段的線下門店。

此番戛然而止,又快又狠,非常有決斷。

其實,這種巨大的路線變化,就不太有字節范兒。字節管理層奉行「顛覆性思維」,相信大力出奇跡,一切行業都應該按照字節的飽和打法重做一遍。在今日頭條、抖音、tiktok上,字節均取得了巨大成功,但在中長視頻賽道上,字節的顛覆性思維失效,西瓜視頻對B站的進攻被證明失效,同樣,在社區打造上對標小紅書的產品,以及在社交上對標微信的產品,都收效甚微。而游戲和VR上未達預期,更加證明這種顛覆性思維的局限。梁汝波提「聚焦」和「務實」,其實就是對過去一味追求「顛覆性思維」的撥亂反正。

2023年,字節從1.0版本,迭代到了2.0版本,變得更加知天命、有邊界了。那么接下來的猜想是,字節是否還會繼續收縮,下一個邊界,會停留在何處?

我們有理由進一步猜測,下一個撤退的邊緣地帶,可能會是貨架電商。

抖音商城

抖音電商算得上是字節近些年一個現象級嘗試,2018年3月,抖音上線「購物車」功能。用戶可通過點擊商品信息進入淘寶鏈接,彼時的抖音和小紅書類似,只是作為短視頻種草平臺,還未實現「種草—購物」的閉環。

根據零售公園的梳理,2018年5月,抖音紅人的「商品櫥窗」上線,抖音達人可搭建自己的店鋪了,但購買時還需再跳轉到淘寶。

2019年起,抖音加快貨架搭建。4月,抖音內測小程序,實現從短視頻頁面直接跳轉到小程序商品購買詳情頁,支持小程序店鋪頁面展示、店內搜索及用戶個人賬戶頁面展示。

2020年6月18日,字節跳動成立了一級部門電商部,并發布「抖音電商」品牌。10月,抖音就切斷了外部平臺的商品鏈接,將購買行為限制在站內。

2021年4月,提出了「興趣電商」概念。2022年,抖音宣布將興趣電商升級為全域興趣電商,站內貨架更加完善。

走向貨架電商,源自于抖音的直播和短視頻中電商加載率已經達到了相當高的幅度,繼續加強加載率,會影響用戶體驗。根據見智研究的數據,抖音電商加載率最高一度達到15%,而后抖音主動調整了加載率,在22年降到了10-13%。

內容電商加載率見頂,那么轉而加強貨架電商,也是為了把用戶截流在抖音體內,形成變現閉環,而避免去站外的貨架電商平臺產生交易,來對抗「抖音種草 淘寶成交」的經典用戶心智。

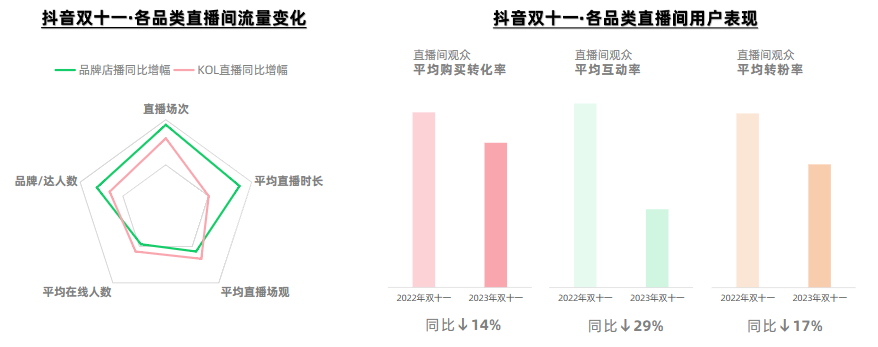

直播電商本身,也在遭遇一些瓶頸,因為用戶的時間和注意力并非無限的。據蟬媽媽數據,2023年上半年抖音直播點贊數、彈幕數、增粉數分別同比下滑了29.6%、18.5%和25%,觀眾互動意愿降低,停留時長明顯縮短。

直播電商增速有所回落,同時出現在達人和品牌自播上,據集瓜數據,雙11抖音無論店播還是達播,平均在線人數和平均場觀都有比較明顯的下滑。直播間平均購買轉化率、平均互動率、轉粉率同樣有1成-3成左右的下滑。

圖源:集瓜數據《抖音2023年雙11大促報告》

抖音發力貨架,一個重要原因是直播電商賺錢其實并不太容易。群響劉思毅談到,他邀請了10個天貓商家和10個抖音頭部商家一起探討切磋,產生了兩個重要結論:抖音全部商家都不如天貓商家利潤多,而且沒有安全感;抖音幾乎所有GMV是靠營銷費用撐起來的。

一家年銷售額在億元級別的初創階段品牌方告訴周天財經,其在2023年上半年測試了抖店的自播,測了半年后,就有點想停掉了:主要是「花精力,也燒錢,不投流,就沒進店量」,投流最好的時候ROI也就1比2,勉強打平。如果算上直播間還要給各種贈品,就無法打平了。而且還要招助播,算上各類成本,一個自播的直播間,每個月至少是5-8萬成本,而其獲客成本一般是高于首單的價格的,一旦沒有形成復購,最后算賬就是虧的,其觀察到,在平臺上,只有自身具有個人IP,自帶話題屬性的商家和品牌,才是有機會賺到錢的。

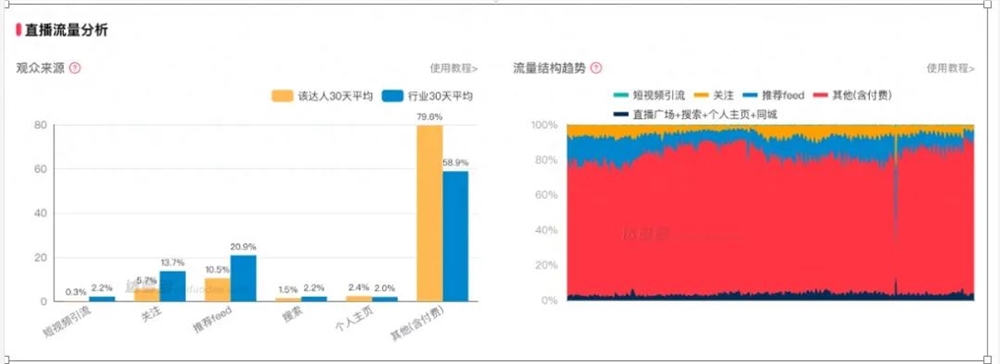

多位商家都提到,不投流就沒有進店量,這一點通過品牌直播間的流量結構就能窺探一二。比如,韓束在抖音直播的流量結構,可以清晰地看到其付費流量超過了80%,韓束在2023年雙11在抖音護膚品排行榜排第二位,連如此量級的大品牌,付費流量占比都頗為驚人,可以想見,絕大多數品牌在抖音的營銷費用會有多高。

韓束抖音直播流量結構

品牌在抖音直播非常依賴投流,歸根結底是因為直播電商很難形成復購,品牌難以獲取自然流量。所以,抖音如果想讓商家在平臺上持續經營,就一定要通過貨架電商讓商家有自然流量、發生復購行為,否則商家就比較難賺錢。

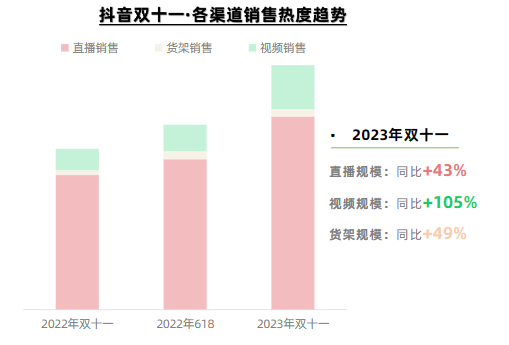

貨架電商集全村的希望,但增速卻不及預期。從抖音官方發布的數據看,雙11期間,抖音貨架電商支付GMV 同比增長119%,似乎是個不錯的數字,但相比618期間同比增長178%,出現了很大的增速回落。而從第三方數據看,貨架電商的危機感則要嚴重不少。據集瓜數據《抖音2023年雙11大促報告》,抖音貨架電商GMV同比增長只有49%,而已出現明顯瓶頸的直播還保持著43%的增速。由于直播基數遠大于貨架,這意味著貨架占抖音電商的比例甚至不升反降。

圖源:集瓜數據《抖音2023年雙11大促報告》

更不容忽視的一點是,去年雙11抖音貨架電商實際上并未真正發力,而今年雙11抖音貨架動作很大:一是相比去年提前了4天,從10月20日開始;二是放棄跨店滿減,推出全周期立減15%起,在做強貨架上顯示出全力以赴的決心,與貨架電商的最終成績形成了鮮明對比。

抖音貨架的不及預期還是在于一些固有的結構性問題。貨架電商的核心在于用戶的主動購買意愿,而抖音的特點是沉浸式被動觀看,基因上就與貨架電商格格不入。抖音雖然一直強化「電商意圖搜索量」,但這種搜索基本都是「看后搜」。鏈路是:被短視頻種草后,通過點擊評論區的「小藍詞」進入商品詳情頁。這種看后搜雖能多轉化一點用戶,但本質依然是推薦的自然延伸,而非搜索,不過是在既有轉化漏斗中多加了一層,與貨架電商的主動搜索其實不同。

這種看后搜,顯然無法非常有效地培育用戶的主動購買心智。

我們可以看到,抖音貨架電商的運營邏輯和直播電商全然不同。直播在大力引進成熟品牌,而貨架主要做低價白牌。抖音的意圖很簡單,通過低價來吸引用戶主動購買,形成貨架電商心智,再承接直播電商已經引進的成熟品牌。

這一步其實是高明的,但抖音做的有些晚了。今年各大貨架電商平臺紛紛舉起「低價」大旗,尚在建設中的抖音貨架,無法在低價上體現明顯差異化優勢,錯過了唯一突圍機會。

抖音貨架電商的一些現狀和困局,是暫時的還是長期的,目前尚無法下定論。但通過最近在VR和游戲上的戰略撤退可以看出,字節在項目ROI上的態度變得異常堅決,試錯周期縮短,貨架電商是否有繼續證明自己的機會,可能要畫上一個問號。

回到開頭的故事,如今的市場已經不再獎勵長期主義和多元化發展,開始推崇短平快回本,同時,市場也在確定彼此的邊界,有小紅書、B站這樣的防守方更加拼命地守住陣地,也有騰訊這樣的公司從質疑字節到理解字節乃至學會字節的打法,讓勇猛如字節這樣的公司也變得知天命,從信奉持續突破邊界到收縮邊界,去肥增瘦,轉變不可謂不大,在營收超過騰訊之后,字節接下來向何處去,還是值得我們的關注。