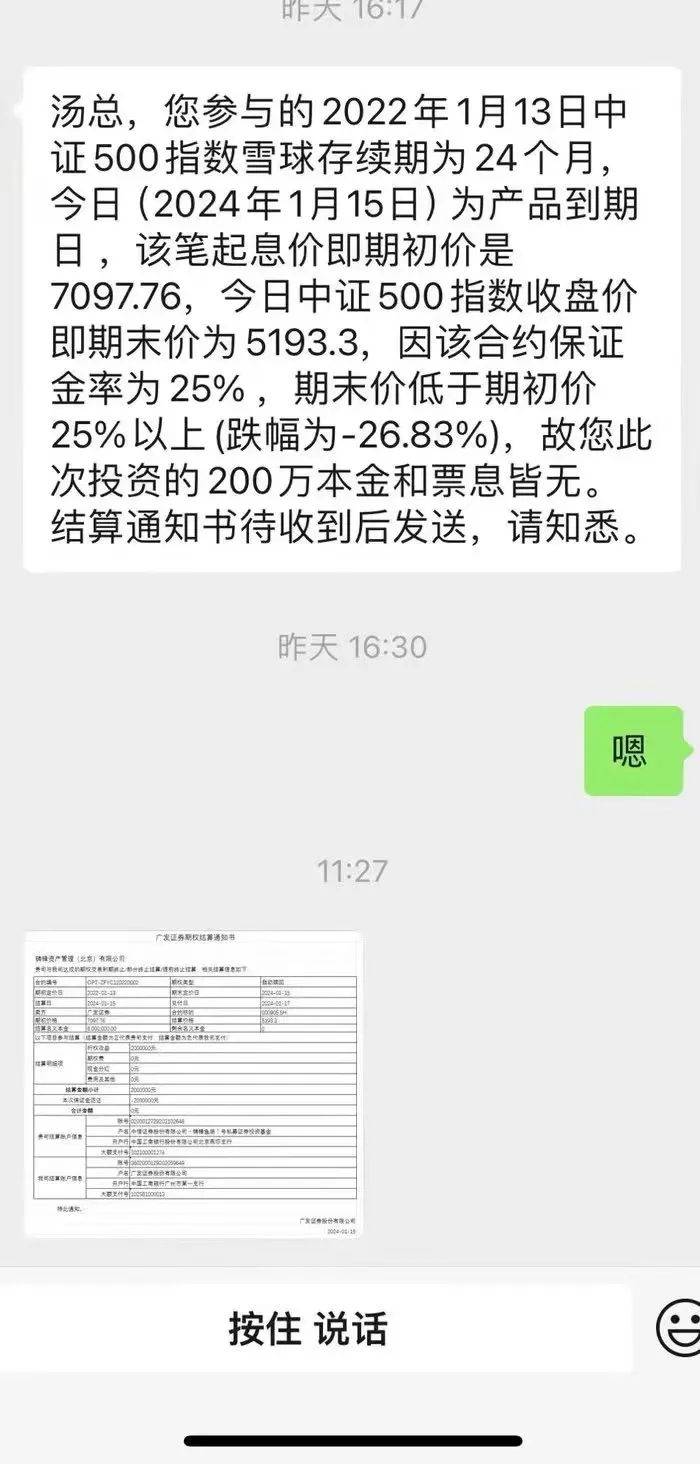

今日一則截圖顯示,有投資者購買的2022年1月13日中證500指數雪球產品在到期日爆倉,投資的200萬本金和票息皆無。

網傳截屏同時顯示了某券商的期權結算通知書。

對此,有財聯社記者向該券商方面了解,相關人士否認為自家產品,而可能是某私募銷售的4倍杠桿雪球。

另有市場人士指出,這只產品或為全保證金雪球,跟蹤掛鉤中證500指數,指數存續期內跌幅26.83%,因加了4倍杠桿,票息和虧損都會放大四倍,因此投資者損失了全部本金和票息。

此外,該人士也指出,當前存量產品中,杠桿雪球占比并不高,推算規模約在100億到200億之間。

有業內人士急呼:“中證500和中證1000(雪球產品大多掛鉤這兩個品種),這里一定要頂住啊!!!”

有網友評論稱:昨天,銀行已經開始強平了,今天券商跟上,尤其是今天下午二點以后,全是平倉盤,耐心看吧,出門離高層遠點,別被砸到……

雪球產品簡介>>

雪球產品是對帶有雪球結構收益特征產品的俗稱。普通投資者接觸的雪球產品實際是資產管理機構發行的各類資產管理產品,形式包括信托產品、私募基金、資產管理計劃等。

資產管理機構并不是這些產品的生產者,而更像中間加工商,真正雪球產品的生產者是證券公司。需要說明的是,證券公司只能面向各類機構投資者創設雪球型收益憑證或場外期權,個人投資者不能直接投資。

雪球結構本質上是一種奇異期權,設置有敲入敲出條件,最后的收益取決于掛鉤標的資產的表現和敲入敲出事件是否發生——

- 若標的資產價格上漲到一定程度(敲出價),雪球產品提前終止,投資者獲得存續期間的固定收益;

- 若標的資產價格下跌到一定程度(敲入價),則要根據到期日標的資產價格決定損益情況,投資者可能會承擔標的資產下跌的風險;

- 若標的資產從未觸碰到敲入敲出價格,投資者獲得整個產品期間的固定收益。

雪球型收益憑證實際是賣出了敲入結構的看跌期權,只要標的不發生大幅下跌,持有該收益憑證的時間越長,獲得票息收益越多,類似于滾雪球一樣,只要地面不出現非常大的坑洼,雪球就會越滾越大。

不難發現,雪球類產品之所以受到熱捧,與其具有固定收益的特征有較大的關系。在利率整體下行的市場環境中,很少有產品能像雪球一樣提供年化超過10%的票息,但風險與收益總是等價的,其高票息的背后也隱藏著潛在的風險。

即,雪球產品不等于固定收益產品,更不是“穩賺不賠”的金融產品,是有一定概率產生較大本金損失的。在投資之前需要了解雪球產品的收益結構,對市場和標的走勢進行理性判斷,清楚可能承受的最大損失,衡量自身風險承受能力。在認購雪球時需要明確“一旦標的大幅下跌,雪球產品與直接持有標的的下跌風險無異”。

目前,市場上證券公司發行的雪球產品以掛鉤中證500指數為主。對于股市的影響,根據信達金工團隊的假設和測算,此輪跌幅造成約70億的中證500雪球和50億的中證1000雪球發生敲入,雪球敲入帶來的風險得到了一定程度的釋放。

目前掛鉤中證500與中證1000的雪球產品集中敲入區間在4800和5200以下,在該區間內,平均每100點跌幅導致100億左右的中證500雪球和130億的中證1000雪球產品敲入。