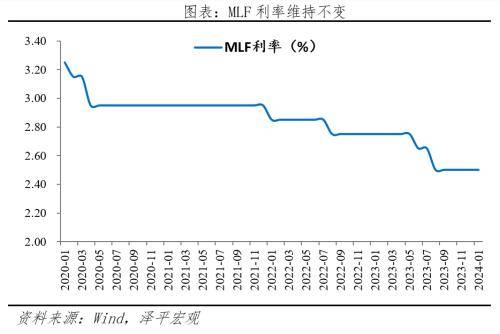

1月15日,央行開展890億元7天期逆回購操作,中標利率為1.8%。同時開展9950億元1年期中期借貸便利(MLF)操作,中標利率為2.5%,與此前一致。

近期物價、信貸放緩,MLF迎來開年首個操作窗口,市場降息預(yù)期升溫。

央行超量續(xù)作MLF,以量為主,利率維持不變。“量增價平”主要出于“內(nèi)外因素”考慮,對內(nèi)銀行凈息差收窄,對外人民幣匯率維穩(wěn)。

未來降準降息終會到來,等待時間窗口。一是有效需求不足,市場信心有待提振;二是雖然銀行間流動性尚充裕,但微觀主體流動性不足,房地產(chǎn)、地方政府等資金缺口仍大,資金面結(jié)構(gòu)性偏緊。三是美聯(lián)儲降息預(yù)期升溫,貨幣政策終將迎來時間窗口。

未來降息有沒有用?有!有助于降低企業(yè)、居民和地方政府的債務(wù)利息支出負擔,同時考慮到物價連續(xù)三個月為負,實際利率上升,降息有助于降低利率水平。不必擔心中美利差,大國貨幣政策以我為主,首要目標是國內(nèi)的經(jīng)濟增長和就業(yè),這是基本盤。

我們近期倡導“全力拼經(jīng)濟”“拉開新一輪經(jīng)濟提振計劃的序幕”“新基建”。只要我們把發(fā)展放在首要任務(wù)和第一要務(wù),全力拼經(jīng)濟,出臺力度足夠大的大規(guī)模經(jīng)濟復(fù)蘇措施,提振民營經(jīng)濟信心,活躍資本市場,促進房地產(chǎn)軟著陸,堅定不移的以經(jīng)濟建設(shè)為中心,中國經(jīng)濟前景光明。

1物價、信貸放緩,存款利率調(diào)降,市場降息預(yù)期升溫

物價連續(xù)負增長,需降息對沖實際利率上升。12月CPI同比-0.3%,連續(xù)三個月負增長;核心CPI同比0.6%;PPI同比-2.7%,物價指數(shù)持續(xù)低迷顯示內(nèi)需有待提振,降息可對沖實際利率上升,提振信心。

信貸少增,社融靠政府債支撐。12月社融數(shù)據(jù)出現(xiàn)小幅回升但主要是政府債驅(qū)動。信貸余額同比增速較上月下降0.2個百分點,新增人民幣貸款1.17萬億元,同比少增2300億元。居民中長貸在低基數(shù)下仍然少增,企業(yè)中長貸主要收益于PSL凈投放,信貸需求有待提升。

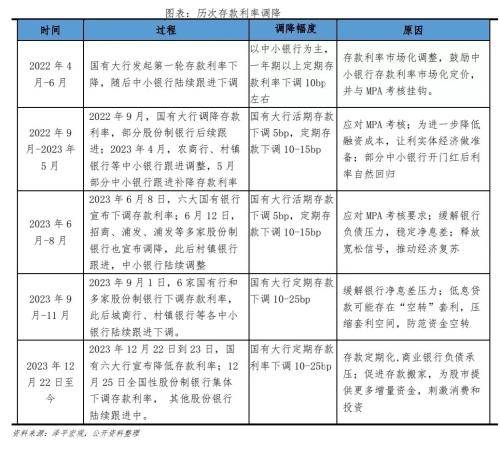

存款利率調(diào)降,為降息打開政策空間。12月22日,六大國有銀行相繼下調(diào)存款掛牌利率,降幅在10-25bp,其中3年期和5年期的定期存款利率下調(diào)幅度最大,達25bp。市場普遍預(yù)計調(diào)降存款利率將緩解銀行負債端壓力,為降息打開政策空間。

MLF迎來到期高峰,2024迎來首個降息時點。1月8日,中國人民銀行貨幣政策司司長鄒瀾表示,“中國人民銀行將強化逆周期和跨周期調(diào)節(jié),從總量、結(jié)構(gòu)、價格三方面發(fā)力,為經(jīng)濟高質(zhì)量發(fā)展營造良好的貨幣金融環(huán)境”。1月16日有7790億MLF到期,疊加跨年、稅期和春節(jié)等因素,開年首度迎來降息操作時點,市場加息預(yù)期持續(xù)升溫。

2央行操作“量增價平”,綜合權(quán)衡內(nèi)外因素

央行操作以量為主,延續(xù)了去年9月以來的“量增價平”方式。從量上看,9950億元超量續(xù)作,完全對沖了即將到期的7790億元MLF到期,還釋放了2160億增量貨幣,緩解資金面壓力。從價上看,維持利率不變,打破了市場的降息預(yù)期,我們分析原因可能有以下幾點:

一是貨幣政策傳導機制不暢,盤活存量資源,配合財政發(fā)力。2023年我們經(jīng)歷了兩次降準、兩次降息,但面臨有效需求不足,企業(yè)和居民加杠桿意愿受限,預(yù)防式儲蓄高企,寬貨幣到寬信用渠道阻滯。中央經(jīng)濟工作會議提出“穩(wěn)中求進、以進促穩(wěn)、先立后破”,強調(diào)穩(wěn)健的貨幣政策要“靈活適度、精準有效”。央行Q4例會強調(diào)“要加大已出臺貨幣政策實施力度”。2024年貨幣政策將配合財政政策共同發(fā)力,當前萬億國債的第一批資金預(yù)算2379億元已落地,12月凈投放3500億PSL,提振投資和信心。

二是銀行凈息差收窄,防范化解風險仍需要一定安全墊。商業(yè)銀行維持穩(wěn)健經(jīng)營、防范金融風險,需保持合理利潤和凈息差水平。當前我國商業(yè)銀行凈息差持續(xù)收窄,2023年9月降至1.73%,連續(xù)三個季度低于1.8%的警戒線。盡管近期銀行啟動新一輪存款降息潮,但傳導存在時滯,每輪存款降息潮均由國有行帶頭啟動,“大行先行,中小行跟進”,到中小銀行全部落地預(yù)計至少有3個月時間。此輪存款利率尚在調(diào)整中,部分中小銀行出于競爭壓力,短期存款利率逆勢上漲。若銀行負債端成本跟不上資產(chǎn)端變化速度,不利于維持穩(wěn)健經(jīng)營。

三是中美利差較大,平衡人民幣匯率和資本流動。自2022年3月起,美聯(lián)儲開始新一輪加息周期,中美利差倒掛,人民幣兌美元匯率一度跌破7.3。12月美國CPI同比增加3.4%,高于預(yù)期,存在再通脹風險,美聯(lián)儲處于觀望期。當前中美利差仍處于高位,人民幣匯率短期承壓,可能對降息形成一定的掣肘。

3降息終會到來,時間窗口等待打開

盡管此次降息預(yù)期落空,在經(jīng)濟基本面、資金面、外部壓力減輕的情況下,我們認為降息終會到來,等待未來時間窗口打開。

經(jīng)濟基本面需降息提振市場信心。12月制造業(yè)PMI49%,持續(xù)處于榮枯線以下,CPI同比-0.3%,PPI同比-2.7%,均指向有效需求待提振。房地產(chǎn)尚未軟著陸,投資和銷售仍有待改善,11月房地產(chǎn)固定資產(chǎn)投資完成額同比-8%,持續(xù)負增長;12月前30日,30大中城市商品房成交套數(shù)和面積同比分別為-7.4%和-11.6%。

資金面結(jié)構(gòu)性緊張,需降息減輕微觀主體負擔。銀行間流動性較為充裕,但政府、企業(yè)和居民端的資金缺口仍然較大。地方政府債務(wù)負擔較重,短期地方政府化債和財政發(fā)力穩(wěn)增長均離不開低成本資金支持;經(jīng)濟下行,企業(yè)和居民資產(chǎn)負債表受損,居民消費和企業(yè)投資信心不振,需要降息緩解負債端壓力,刺激消費與投資。

美國降息預(yù)期升溫,時間窗口等待打開。抗通脹、穩(wěn)增長、防風險不可能三角迫使美聯(lián)儲加息進入尾聲,12月13日美聯(lián)儲第三次暫停加息,加息周期大概率結(jié)束,降息預(yù)期升溫,我國貨幣政策將迎來時間窗口。

展望未來,降準降息仍在貨幣政策工具箱中。中央經(jīng)濟工作會議和央行四季度例會均強調(diào)穩(wěn)健的貨幣政策要“靈活適度、精準有效”,更加注重做好逆周期和跨周期調(diào)節(jié),更好發(fā)揮貨幣政策工具的總量和結(jié)構(gòu)雙重功能。央行貨幣政策司司長鄒瀾表示“央行將強化逆周期和跨周期調(diào)節(jié),從總量、結(jié)構(gòu)和價格三方面發(fā)力”。未來貨幣政策穩(wěn)健偏松,總量型政策維持流動性合理充裕,為穩(wěn)增長提供適宜的政策環(huán)境;結(jié)構(gòu)型政策關(guān)注重點領(lǐng)域和薄弱環(huán)節(jié),降準降息仍然可期。

未來貨幣政策工具箱有:1)降準降息、MLF續(xù)作、加大公開逆回購操作,維持流動性合理充裕;2)發(fā)揮存款利率市場化調(diào)整機制重要作用,推動企業(yè)融資和個人信貸成本下降;3)再貸款、再貼現(xiàn)等結(jié)構(gòu)性貨幣政策工具,加大對普惠金融、綠色發(fā)展、科技創(chuàng)新、基礎(chǔ)設(shè)施建設(shè)等國民經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié)的支持力度。4)應(yīng)急流動性金融工具,幫助地方緩釋債務(wù)風險。5)除PSL外,用好政策性開發(fā)性金融工具和專項貸款工具等,重點發(fā)力基建項目,支持城中村、保障房、平急兩用“三大工程”建設(shè)。6)必要時央行可創(chuàng)設(shè)新的結(jié)構(gòu)性工具提供流動性支持。